Abb. 1: 3 Verlustverrechnungstöpfe stehen 2 Steuertöpfe gegenüber

Wer Wertpapiere kauft und jahrelang im Depot liegen lässt braucht sich abgesehen von Dividendenzahlungen um die steuerliche Seite wenig kümmern, auch 2026 nicht. Auch Trader bemerken vordergründig beim regelmäßigen Wertpapierkauf und -verkauf kaum etwas, wenn Erträge oder Verluste von den Banken automatisiert über einen Verlustverrechnungstopf steuerlich verrechnet werden. In 2025 gab es bezüglich der steuerlichen Verrechnung von Verlusten aus Termingeschäften wichtige Veränderungen: Die Verlustbeschränkung bei Termingeschäften entfiel. In 2024 gab es Veränderungen bei der Vorabpauschale. Einfach erklärt dieser Ratgeber das Thema.

Letztlich handelt es sich bei den unterschiedlichen Verlusttöpfen um interne, virtuelle Konten, welche von den Banken für jeden Anleger ab dem Eintritt bestimmter steuerrelevanter Geschäftsvorfälle eingerichtet werden.

![]() Begriffe Verlustverrechnungstopf – Steuertöpfe

Begriffe Verlustverrechnungstopf – Steuertöpfe

Entsprechend den Anforderungen der Besteuerung von Kapitalerträgen verrechnen Banken in fiktiven Töpfen (Konten), getrennt nach Herkunft, taggleich positive und negative Erträge ihrer Kunden an der Quelle, in den sogenannten Verlustverrechnungstöpfen. Die saldierten Beträge werden dabei in den einzelnen Steuertöpfen (Ausnahme: Quellensteuer) ausgewiesen.

Wichtig: Die Bank oder der Broker führen erst Kapitalertragssteuer auf Wertpapiergewinne ab, wenn der eingereichte Betrag des Freistellungsauftrags 2024 erreicht ist (BStBl 2022 I S. 742, Ergänzung Randnummer 230).

Zum Jahresende vorhandene Verluste können ins Folgejahr übertragen (Verlustvortrag), oder via Ausstellung einer Verlustbescheinigung in der Steuererklärung angegeben werden. Die Verlusttöpfe finden sich im persönlichen Bereich eingeloggt meist unter Verwaltung>Steuerübersicht.

Achtung Tipp zum Jahresende: Machen Sie sich vor dem Jahresende bei Ihrem Broker oder Kreditinstitut einen Screenshot von Ihren Verlusttöpfen und vergleichen Sie die Daten Anfang des neuen Jahres. Wurde alles korrekt saldiert? Von der Commerzbank und der comdirect sind zum Jahreswechsel 2021/2022 Probleme mit der Verrechnung von Verlusttöpfen bekannt geworden.

Inhaltsverzeichnis

- 1 Bei Verlusttöpfen wird differenziert

- 2 Änderungen 2024 und 2025

- 3 Einfach erklärt: Was kommt in welchen Verlustverrechnungstopf?

- 4 Backstage Details der steuerlichen Verrechnung

- 5 Verlustverrechnung ist vorgegeben

- 6 Unterschiedliche Behandlung zum Jahresende

- 7 Tipps und Details der Banken

- 8 Beispiele

- 9 Verlustverrechnungstopf News & Recht

- 10 Wissen

- 11 Historisch

- 12 Änderungen 2023 und 2024

- 13 Literatur

Bei Verlusttöpfen wird differenziert

Der Oberbegriff Verlusttopf muss in Bezug auf die unterschiedlichen steuerlichen Behandlungen der verschiedenen Geschäftsvorfälle bei Wertpapieranlagen differenziert betrachtet werden. Insgesamt existieren drei Verlusttöpfe, denen zwei Steuertöpfe gegenüberstehen.

Diese Verlustverrechnungstöpfe sind zu beachten:

- Aktienverlusttopf

- Allgemeiner/Sonstige Verlusttopf

- Quellensteuertopf

Neben dem Topf Aktien existiert noch der Verlusttopf Sonstige sowie der Quellensteuertopf.

Die Steuertöpfe lauten auf die zweifelsfreien Namen: Aktien und Sonstige.

Sinn der Töpfe ist es, die Besteuerung von Aktien in eine chronologisch richtige Reihenfolge zu bringen, um auf diese Art die korrekte Besteuerung aus Aktiengewinnen respektive die ordentliche Verlustermittlung des Anlegers zu erreichen.

Änderungen 2024 und 2025

Auch 2026 wird für Investmentfonds eine Vorabpauschale fällig. Die Banken bzw. Broker ziehen den fälligen Betrag automatisch mit Wertstellung üblicherweise zum 2. Januar des jeweiligen Jahres ein.

Aufgrund der Veränderung beim Basiszinssatz ergeben sich für 2024 Änderungen bei der Vorabpauschale. Diese betrifft thesaurierende Investmentfonds. Da der Basiszinssatz seit 2023 nicht mehr negativ ist, wird die Vorabpauschale wieder in 2024 relevant. Die Höhe beträgt zum 2. Januar 2024 1,785 Prozent.

Termingeschäfte: siehe weiter unten

Einfach erklärt: Was kommt in welchen Verlustverrechnungstopf?

Ganz einfach ist es nicht, die steuerliche Verrechnung von Gewinnen und Verlusten aus Wertpapieren. Allerdings erledigt diese Abrechnung üblicherweise die Bank bzw. der Broker für den Kunden. Seit 2022 gibt es aber Änderungen bezüglich der Verrechnung von Termingeschäften, hier müssen Trader sich eigenverantwortlich um die steuerliche Seite kümmern. Grundsätzlich sollten die Abrechnungsmodalitäten aber allen, die am Finanzmarkt tätig sind, geläufig sein, wie aktuelle Beispiele zeigen.

Aktien

Grundsätzlich werden Gewinne und Verluste von Aktien im Verlusttopf Aktien verrechnet.

Verluste aus Aktien-Trades können nur mit Gewinnen aus dem Handel mit Aktien verrechnet werden.

Gewinne aus Aktien-Trades sind dagegen mit den Verlusten aus anderen Kapitalerträgen saldierbar (dazu muss der Aktienverlustverrechnungstopf leer sein!).

Im Verlusttopf Aktien saldiert die Bank alle Gewinne und Verluste des Anlegers aus Aktiengeschäften. Da es keine negative Dividende gibt, fließen hier lediglich realisierte Kursverluste ein. Diesem Topf steht der Steuertopf Aktien gegenüber. Wird keine Verlustbescheinigung beim Broker bzw. Kreditinstitut beantragt und weist der Aktien Verlustverrechnungstopf zum Jahresende einen negativen Betrag aus, wird dieser automatisch ins Folgejahr übernommen.

Besonderheit wenn Aktiengewinne mit Verlusten aus dem sonstigen Verlusttopf verrechnet wurden und Verluste aus Aktien auftreten: Dann werden diese neue Aktienverluste nicht im Aktientopf zugeordnet, sondern mit den bereits verrechneten Aktienverlusten im sonstigen Verlusttopf verrechnet bis diese erreicht/verbraucht sind. Erst danach, werden Verluste wieder im Aktienverlusttopf berücksichtig.

Allgemeiner Verlusttopf („Sonstige)

Die Verrechnung aller anderen Erträge oder Verluste, dazu gehören auch die Kursgewinne aus Investmentfonds, Zins- und Dividendenerträge oder Stückzinsen, erfolgt über den allgemeinen Verlusttopf und den Steuertopf Allgemeiner.

Die Zubereitung des „Steuergerichtes“, die Ermittlung der Steuerschuld, aus den Zutaten der unterschiedlichen Töpfe muss man als einen Prozess sehen, bei dem die Zutaten in einer bestimmten Reihenfolge verarbeitet werden müssen. Zunächst einmal werden alle positiven Erträge mit den Inhalten der Verlusttöpfe Aktien und Sonstige verrechnet. Der verbliebene Betrag wird um den Freibetrag bereinigt. Nachdem das Ergebnis noch um die Quellensteuer bereinigt wurde, verbleibt der zu versteuernde Betrag, der nun in die Steuertöpfe Aktien und Sonstige einfließt.

Quellensteuer

Der Verlustverrechnungstopf Quellensteuer dient der Berechnung der Quellensteuer aus ausländischen Kapitalanlagen, sofern diese veranlagt, aber nicht an der Quelle abgeführt wurde. Während den beiden anderen Verlustverrechnungstöpfen je ein Steuertopf komplementär gegenüber steht, hat die Quellensteuer keinen eigenen Steuertopf. Gezahlte ausländische Quellensteuer kann in der Steuererklärung geltend gemacht werden (siehe auch unter „Literatur“ Deutsche Bank 2021).

Termingeschäfte

Neue Rechtslage 2025

Ab dem 1. Januar entfällt die Verlustbeschränkung bei Termingeschäften! Dies ist die neue Regelung aufgrund des am 22. November 2024 vom Deutschen Bundesrat verabschiedeten Jahressteuergesetz 2024.

Die steuerliche Behandlung von Termingeschäften in Deutschland hat in den letzten Jahren mehrere Änderungen erfahren. Seit dem 1. Januar 2021 galt eine Verlustverrechnungsbeschränkung, die es Anlegern erlaubte, Verluste aus Termingeschäften nur bis zu einer Höhe von 20.000 Euro pro Jahr mit entsprechenden Gewinnen zu verrechnen. Diese Regelung führte dazu, dass selbst bei insgesamt negativen Ergebnissen Steuern auf Gewinne gezahlt werden mussten, da Verluste nur begrenzt berücksichtigt wurden.

Diese Beschränkung stieß auf erhebliche Kritik und wurde von verschiedenen Gerichten als verfassungsrechtlich bedenklich eingestuft. Der Bundesfinanzhof (BFH) äußerte in einem Beschluss vom 7. Juni 2024 ernsthafte Zweifel an der Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung und setzte die Vollziehung eines entsprechenden Steuerbescheids aus.

In Reaktion auf diese rechtlichen Bedenken hat die Bundesregierung im Oktober 2024 beschlossen, die Verlustverrechnungsbeschränkung für Termingeschäfte aufzuheben (Empfehlung des Finanzausschuss). Diese Änderung ermöglicht es Anlegern, Verluste aus Termingeschäften wieder vollständig mit Gewinnen aus solchen Geschäften zu verrechnen, ohne auf den bisherigen Höchstbetrag von 20.000 Euro pro Jahr beschränkt zu sein. Die Neuregelung soll rückwirkend ab dem Jahr 2020 gelten, sodass auch in den vergangenen Jahren entstandene Verluste entsprechend berücksichtigt werden können.

Diese Anpassung stellt eine erhebliche Erleichterung für Anleger dar, die in Termingeschäften aktiv sind, da sie nun ihre Verluste vollständig steuerlich geltend machen können. Es bleibt abzuwarten, wie die Finanzverwaltung die rückwirkende Anwendung der neuen Regelung umsetzt und welche weiteren Schritte in diesem Zusammenhang folgen werden.

Alte Rechtslage: 2022 Termingeschäfte werden ab 2022 nicht mehr im Verlustverrechnungstopf verrechnet, sondern in der Jahressteuerbescheinigung aufgeführt.

Seit dem 1. Januar 2022 werden Verluste aus Termingeschäften nicht mehr im Verlusttopf verrechnet, sondern in der Jahressteuerbescheinigung angegeben. Eine Verrechnung erfolgt über die Steuererklärung und damit unterliegen die saldierten Beträge dem persönlichen Steuersatz. Trader müssen also bei der steuerlichen Behandlung von Gewinnen/Verlusten aus Termingeschäften selbst aktiv werden.

2021

Regelung 2021: Devisentermingeschäfte, Forwards, Futures, Contracts for Difference (CFDs), Optionen und Swaps sind Termingeschäfte. Im Verlustverrechnungstopf wurden in 2021 Termingeschäfte pro Jahr bis 20.000 Euro Verluste verrechnet und zwar nur mit Gewinnen aus Termingeschäften. Höhere Beträge mussten vorgetragen werden (BMF-Schreiben vom 03.06.2021, siehe unten unter News & Recht).

Optionsscheine und Zertifikate sind keine Termingeschäfte!

Backstage Details der steuerlichen Verrechnung

Wer mit Wertpapieren handelt kann in der Steuerübersicht im Online-Banking mit einem Blick den Stand der Gewinn bzw. Verluste einsehen. Allerdings ist die dort dem Kunden gebotene Ansicht nur das Endergebnis von zum Teil relativ komplex steuerlichen Berechnungen. Die Banken müssen entsprechend der gesetzlichen Vorgabe eine Fülle von Faktoren berücksichtigen. Den Interessierten bieten die Banken üblicherweise auch eine vertiefte Darstellung der steuerlichen Berechnungen an. Beispielsweise erfolgt der Zugang bei der comdirect im Online-Banking unter Verwaltung > Steuerübersicht > Steuerliche Detailansicht anzeigen.

Verlustverrechnung ist vorgegeben

Für die Verrechnung von Verlusten gibt es allerdings strikte Regeln. Aktiengewinne können ebenso mit Verlusten aus Aktiengeschäften wie mit Verlusten aus anderen Kapitalanlagen verrechnet werden. Gewinne aus sonstigen Wertpapiergeschäften können jedoch nur mit Verlusten aus sonstigen Wertpapieranlagen verrechnet werden, nicht mit den Verlusten aus Aktien.

Bahnt sich ein Crash an der Börse an, und ein Anleger realisiert hohe Verluste, kann er diese nicht mit Gewinnen aus Anleihegeschäften verrechnen, sondern muss warten, bis er wieder entsprechende Gewinne aus Aktienverkäufen realisieren kann. Für die Ermittlung der Steuerberechnung bei Verlusten ergibt sich eine etwas andere Reihenfolge als bei der Ermittlung des Gewinnes. Zu Beginn stehen die Verluste aus Aktiengeschäften. Mit diesen werden die Inhalte der Steuertöpfe Aktien und Sonstige verrechnet. Nach der ermittelten Steuerrückzahlung wird nun der Inhalt des Steuertopfes Quellensteuer um den Freibetrag gemindert. Das Gesamtergebnis fließt in die Verlusttöpfe Aktien und Sonstige.

Unterschiedliche Behandlung zum Jahresende

Für die verschiedenen Töpfe sieht der Gesetzgeber für den Jahreswechsel unterschiedliche Behandlungsweisen vor. Der Steuertopf und der Quellensteuertopf werden am 31.12. auf null gesetzt, die aufgelaufene Steuer wird entrichtet. Der Aktienverlusttopf und der Verlusttopf Sonstige werden dagegen über den Jahreswechsel hinweg weitergeführt, aufgelaufene, nicht verrechnete Verluste können auch zu späteren Zeitpunkten noch zur Minderung künftiger Gewinne verwendet werden. Die Bank erstellt nicht automatisch einen Verlustfeststellungsbescheid Nicht verrechnete aber anrechenbare Quellensteuer verfällt jedoch nicht, sondern wird von der Bank testiert. Bei einem Depotübertrag zu einer anderen Bank können die Töpfe, gerade der Topf Aktien steht hier im Fokus, auf Antrag zu der neuen Bank übertragen werden. Unterbleibt die Antragstellung, erfolgt eine Bescheinigung des bisherigen Institutes über die aufgelaufenen Beträge.

Beispiel Übertrag Jahreswechsel/Folgejahr

In der Tabelle 1 ist ein fiktives Beispiel angegeben, wie ein Verlusttopf Übertrag ins Folgejahr von 2023 auf 2024 erfolgt. Annahme: kein Wertpapierhandel vom 1. – 3. Januar 2024. Der Freibetrag in Höhe von 2.000 Euro (gemeinsamer Freibetrag für Paare) wurde in 2023 komplett verrechnet. Kirchensteuer wurde nicht abgeführt. Zum Jahresende standen 5.081,20 Euro im Aktienverlusttopf. Diese wurden in den entsprechenden Topf nach 2024 übertragen. Die in 2023 Gewinne in Höhe von 25.803,06 im Sonstigen Verlusttopf wurden für 2024 auf null gestellt. Der Freibetrag 2023 wurde vom Gesetzgeber auf 1000 Euro für Singles und 2.000 Euro für Paare erhöht. entsprechend steht dieser Betrag zum Jahresanfang voll zur Verfügung.

Tab. 1: Fiktives Beispiel für den Verlusttopf Übertrag

| Steuerliche Daten für das Jahr | 2024 | 2023 |

| Stand 03.01.2024 | Stand 29.12.2023 | |

| Gewinne/Verluste Aktien (Saldo) | -5.081,20 | -5.081,20 |

| Verlustverrechnungstopf Aktien | -5.081,20 | -5.081,20 |

| Gewinne/Verluste Sonstige (Saldo) | 0 | 25.803,06 |

| Verlustverrechnungstopf Sonstige | 0 | 0 |

| In Anspruch genommener Freibetrag | 0 | 2.000,00 |

| Verbleibender Freibetrag | 2.000,00 | 0 |

| Anrechenbare ausländische Quellensteuer | 0 | 0 |

| Abgeführte Kapitalertragsteuern | 0 | 6.036,48 |

| Abgeführter Solidaritätszuschlag | 0 | 332,06 |

| Abgeführte Kirchensteuer | 0 | 0 |

| Angerechnete ausländische Quellensteuer | 0 | 13,79 |

Verlusttopf Saldierung bei Ehepartner

Unterhalten Ehepartner bei einer Bank jeweils ein eigenes Depot und haben sie einen gemeinsamen Freistellungsauftrag eingereicht, werden die Verlusttöpfe saldiert. Zuviel gezahlte Abgeltungssteuer wird gegebenenfalls zurückgezahlt.

Bescheinigungen

Die Jahressteuerbescheinigung wird bei den meisten Banken und Brokern im 1. Quartal des Folgejahres automatisch in die PostBox eingestellt. Für die Steuererklärung kann ein Ausdruck dieser Ausfertigung verwendet werden.

Erträgnisaufstellung wird üblicherweise automatisch in die PostBox eingestellt, muss bei einigen Brokern aber extra angefragt werden.

Tipps und Details der Banken

Verlusttöpfe sind an den Kontoinhaber gebunden. Wer einen Depotwechsel zu einer anderen Bank veranlasst, sollte beim Ausfüllen der Formulare unbedingt auch auf die Mitnahme der Töpfe achten. Dabei gilt fast immer: Verlusttöpfe können nur übertragen werden, wenn das komplette Depot und nicht nur einzelne Aktien transferiert werden.

Comdirect

comdirect: Die comdirect informiert Wechsler auf dieser Seite über die Möglichkeiten Verlusttöpfe mit dem Depot zur comdirect zu übertragen.

Kunden finden die Übersicht in der oberen Navigationsleiste unter „Verwaltung“ > „Steuerübersicht“, die Verlustverrechnungstöpfe werden in dieser Form angegeben:

Gewinne/Verluste aus Aktien (Verrechnungssaldo) EUR

Gewinne/Verluste Sonstige (Verrechnungssaldo) EUR

Zusätzlich gibt es zu jedem dieser beiden Verlusttopf eine Zeile für saldierte Beträge.

Commerzbank

Bei der Commerzbank finden sich die Steuerinformationen im Online-Banking auf www.commerzbank.de/banking/taxinformation. Es ist im Menü nicht leicht zu finden, besser geht es über die Suchfunktion. In der Verlusttopf-Übersicht werden die von der Commerzbank abgeführten Steuern für Aktientransaktionen, Dividenden, Fonderträge und Zinsen angezeigt. In der Tabelle 2 sind die Daten, die angezeigt werden, dargestellt.

Tab. 2: Steuerdaten: Verlustverrechnungstopf der Commerzbank Beispiel

| Steuerinformationen | |

| Freigestellter Betrag: | 0,00 EUR |

| Verbleibender Freibetrag: | 0,00 EUR |

| Gebuchte Zinsen/Erträge: | 0,00 EUR |

| Noch nicht verrechnete Verluste aus Aktien: | 0,00 EUR |

| Noch nicht verrechnete sonstige Verluste: | 0,00 EUR |

| Anrechenbare ausländische Quellensteuer: | 0,00 EUR |

| Einbehaltene Kapitalertragssteuer: | 0,00 EUR |

| Einbehaltener Solidaritätszuschlag: | 0,00 EUR |

| Einbehaltene Kirchensteuer: | 0,00 EUR |

| Angerechnete ausländische Quellensteuer: | 0,00 EUR |

Die folgende Abbildung zeigt die Ansicht des Kunden im Commerzbank-Online-Banking (Quelle: commerzbank.de) im Ausschnitt. Unterhalb der Kundennummer wird diese angezeigt. Der Verlusttopf kann für die 4 Kalenderjahre angezeigt werden. Aktuell werden in der Ansicht die Steuerdaten für das Kalenderjahr 2023 angezeigt. durch einen Klick auf die Doppelpfeile können die Daten für die Kalenderjahre 2020, 2021, 2022 und 2023 angezeigt werden.

ING

Wenn nicht anders beantragt, überträgt die Bank die Töpfe mit negativem Betrag zum Jahresbeginn in das Folgejahr. Verlusttöpfe mit positivem Inhalt werden auf 0 gestellt. Hier gibt es weitere Infos.

onvista bank

onvista bank: Die onvista bank nennt die Verlusttöpfe Verrechnungssalden Aktien oder Sonstige. Diese können bei Depotübertrag von der alten Bank zur onvista bank mitgenommen werden. Dazu muss im Formular ein entsprechendes Häkchen gesetzt werden.

Darüber hinaus gibt es den Posten „Verluste aus dem wertlosen Verfall von Wirtschaftsgütern (§ 20 Abs. 6 S. 6 EStG)“

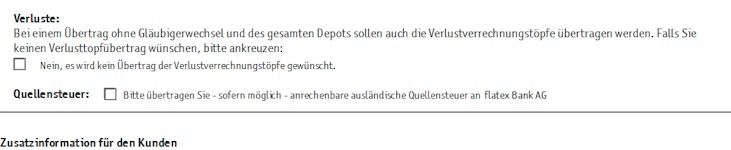

flatex

flatexDegiro: auch beim Broker FlatexDegiro ist beim Wechsel des Depots im entsprechenden Formular an der entsprechenden Stelle ein Häkchen zu setzen:

Flatex schreibt dazu des Weiteren: „Verlustverrechnungstöpfe können mit einem Depotübertrag übertragen werden. Voraussetzung hierfür ist, dass es sich bei dem Depotübertrag um Gläubigeridentität handelt und dass alle im Depot befindlichen Stücke übertragen werden.

Ein reiner Geldübertrag ist für die Übertragung von Verlustverrechnungstöpfen nicht ausreichend. Es müssen zwingend Stücke geliefert werden.“

Kunden, die bei flatex bis zum 15. Dezember keine Verlustbescheinigung beantragt haben, erhalten Verluste automatisch in das kommende Jahr übertragen.

Trade Republic

Auch bei der Trade Republic werden die Gewinne oder Verluste entsprechend in 2 Verlusttöpfen plus Quellensteuer verrechnet. Diese finden sich unter „Steuerübersicht“ in der App (https://play.google.com/store/apps/details?id=de.traderepublic.app&hl=gsw&gl=US). Auf der Seite einfach nach unten scrollen.

Consorsbank

Auch bei der Consorsbank ist die Übersicht der Verlusttöpfe für den Trader oder Sparer Übersichtlich geregelt, wie die Abbildung 2 zeigt. Es gibt den Verlusttopf Aktien 2023, Allgemein 2023, sowie die Steuerverrechnung für gezahlte Quellensteuer 2023.

Abb. 2: Verlusttöpfe bei der Consorsbank 2023. Quelle: consorsbank.de

Beispiele

Hier finden Sie einige Beispiele aus dem realen Trader-Alltag. Der Soli wird weiterhin auf Kapitalerträge fällig, obwohl er für die meisten Steuerzahler bezüglich der Einkommensteuer seit dem 1. Januar 2921 abgeschafft ist. Eine Vermeidung des Soli ist für die meisten Anleger nicht möglich, nur wenn der persönliche Steuersatz unter 25% liegt.

Wertpapierkauf: keine steuerliche Auswirkung

Ein Wertpapierkauf wirkt sich nicht auf einen Verlusttopf auf. Die Bank nimmt nur den Kaufbetrag plus die Kaufkosten als „steuerlich relevanten Betrag“ in die Datenbank auf um bei einem Verkauf die Steuer berechnen zu können.

Aktienverlusttopf/Gewinne/Verluste Aktien (Saldo)

Hier einige Beispiele für die Verrechnung von Gewinnen und Verlusten bei negativen bzw. positiven Saldo des Verlusttopfes:

Verrechnung von Verlust, positiver Saldo vorhanden

Angenommen der Aktienverlusttopf steht auf „2000 Euro“, der „Sonstige“ auf „0 Euro“: Sie haben bisher 2.000 Euro Gewinn mit Aktien erzielt und dafür auch Kapitalertragssteuer + Soli bezahlt:

Verlusttopf Aktien EUR 2.000

Verlustverrechnungstopf Sonstige EUR 0

Sie verkaufen nun eine Aktie und machen dabei 500 Euro Verlust. Danach sieht die Steuerverwaltung so aus:

Topf Aktien EUR 1.500

Topf Sonstige EUR 0

Allerdings erhalten Sie die Kapitalertragssteuer + Soli für die 500 Euro rückerstattet:

Abgeltungssteuer: 125,00 €

Solidaritätszuschlag: 6,87 €

| in 2022 | einbehaltene Kapitalertragsteuer | einbehaltener Solidaritätszuschlag |

| vor Ermittlung | 500,00 | 27,50 |

| nach Ermittlung | 375,00 | 20,63 |

Verlustverrechnungstopf Sonstige (Saldo) positiv, Verrechnung von Verlust

In diesem Beispiel steht der Steuertopf „Sonstige“ auf +4.000 Euro, der Steuertop „Aktien“ auf 1.000 Euro.

Verlustverrechnungstopf Aktien EUR 1.000

Verlusttopf Sonstige EUR 4.000

Bei dem Verkauf eines Investmentfonds ist ein Verlust von 339,80 Euro angefallen (die Transaktionskosten sind bereits berücksichtigt). Nach der steuerlichen Abrechnung stehen die Salden auf:

Topf Aktien EUR 1.000

Topf Sonstige EUR 3.660,20

Auf Ihr Girokonto bzw. Verrechnungskonto für das Depot wurden die Kapitalertragssteuer + Soli für die 339,80 Euro rückerstattet und überwiesen:

Abgeltungssteuer: 84,95 €

Solidaritätszuschlag: 4,67 €

Damit reduziert sich der tatsächliche Verlust aus der Veräußerung des Investmentfonds auf 339,80 Euro – (84,95 € + 4,67 €) = 250,18

Die Bank teilt abrechnungsmäßig mit:

Steuerbemessungsgrundlage = -339,80

erstattete Steuer = 89,62

Real werden aber nicht diese Einzelsummen auf dem entsprechenden Abrechnungskonto gebucht, sondern:

Beim Wertpapierkauf die Kaufsumme + Transaktionskosten

Beim Verkauf die Verkaufssumme + Transaktionskosten, korrigiert um den steuerlichen Betrag

Sondersituation Gold – Verlusttopf bei Zertifikaten

Hinweis: Gewinne aus dem Verkauf von Gold in physischer Form als Barren sind nach einem Jahr Haltedauer bei Verkauf steuerfrei.

Dagegen sind Gewinne aus Gold in Form von Zertifikaten nicht steuerfrei und werden von der Bank in den entsprechenden Verlusttopf gebucht. Dagegen unterliegt das Xetra Gold der Spekulationssteuer.

Private Veräußerungsgeschäfte

Veräußerungsverluste und Veräußerungsgewinne aus privaten Veräußerungsgeschäften werden grundsätzlich von Banken und Brokern nicht in Verlusttöpfen ausgewiesen. Sie können innerhalb der einjährigen Spekulationsfrist nur gegeneinander aufgerechnet werden. Beispiele sind Gewinne/Verluste von Devisenkonten.

Fremdwährungsanleihen

Bei dem Kauf einer Aktie verändert sich der Verlusttopf nicht. Bei Anleihen ist das anders. Nehmen wir eine Fremdwährungsanleihe in US-Dollar mit der WKN A2R6AC. Es handelt sich um eine US-Staatsanleihe mit einer Laufzeit bis 2049 (United States of America DL-Notes 2019(49)). Die Zinszahlung erfolgt jeweils 2mal jährlich zum 15. Februar und zum 15. August.

Wenn diese Anleihe am 22. Dezember 2023 gekauft wird, fallen für die Zeit der letzten Zinszahlung Zinsen an. Annahme zum Nennwert von 4.000 US-Dollar. Anfallende Zinsen für 135 Tage = 300,34 Euro. Im Allgemeinen Verlusttopf werden für die Anschaffung Verluste in Höhe von 300,34 Euro gebucht.

Verlustverrechnungstopf News & Recht

Juni 2021 Das Bundesfinanzministerium hat endlich geklärt: Bei Optionsscheinen und Hebelzertifikaten handelt es sich nicht um Termingeschäfte. Erzielen Trader damit Verluste, können Sie diese vollumfänglich mit Gewinnen verrechnen bzw. sich als Verlustvortrag steuerlich anrechnen lassen.

Quelle:

Einzelfragen zur Abgeltungsteuer;

Ergänzung des BMF-Schreibens vom 18. Januar 2016 (BStBl I S. 85)

IV C 1 – S 2252/19/10003 :002

2021/0005928

Die Bundesregierung plante mit dem neuen Jahressteuergesetz 2020, die Verrechnung von Verlusten z. B. bei Termingeschäften deutlich einzuschränken. Die Folge wäre ein weiterer Verlustverrechnungstopf ab 2021, dann wären es insgesamt drei. Der Bundesrat sieht das im Hinblick auf die bestehende Gesetzeslage kritisch.

„Der Bundesrat spricht sich für die Streichung der 2019 (BGBl. I 2019, 2875) geschaffenen neuen Verlustverrechnungsbeschränkungen im Bereich der Einkünfte aus Kapitalvermögen aus.“

Anhängige Verfahren

Dürfen Verluste aus Aktiengeschäften nur mit Gewinnen aus Aktientrades verrechnet werden? Diese Frage ist vom Bundesfinanzhof an das Bundesverfassungsgericht weitergegeben worden. Link. BFH Anhängiges Verfahren VIII R 11/18.

Wissen

Änderungen 2023 und 2024

Ab dem 1. Januar 2024 erzielte Währungsgewinne/-verluste aus Fremdwährungsgeschäften unterliegen der Abgeltungssteuer.

Laut dem BMF Schreiben: Einzelfragen zur Abgeltungsteuer; Neuveröffentlichung des BMF-Schreibens

GZ IV C 1 – S 2252/19/10003 :009 DOK 2022/0457871

gilt:

„Für den Kapitalertragsteuerabzug wird es nicht beanstandet, wenn die Änderungen der Rn. 63, 111, 166 und 280 sowie die Rn. 193 hinsichtlich der Versicherung des ausländischen Instituts ab dem 1. Januar 2023 und die Änderung der Rn. 131 in der Fassung des BMF-Schreibens vom 19. Mai 2022 erst ab dem 1. Januar 2024 angewendet werden. Für die erstmalige Anwendung der Rn. 131 ist hierbei auf den Anschaffungszeitpunkt der Kapitalforderung abzustellen.“

wobei Rn. 63 = Ausbuchung wertloser Wertpapiere (Verfall) und

Rn. 131 = Übermittlung der Anschaffungsdaten bei Depotübertrag ohne Gläubigerwechsel von einem ausländischen Institut

Literatur

Ashauer-Moll E., 2023: Verlustverrechnung. In: Abgeltungsteuer. Springer Gabler, Wiesbaden. Link.

Deutsche Bank Dezember 2021 – Merkblatt für den inländischen Steuerzahler

Bundesfinanzministerium 31.01.2022 Vorläufige Steuerfestsetzung im Hinblick auf anhängige Musterverfahren (§ 165 Absatz 1 Satz 2 AO); Aussetzung der Steuerfestsetzung nach § 165 Absatz 1 Satz 4 AO Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung für Aktienveräußerungsverluste nach § 20 Absatz 6 Satz 4 EStG (§ 20 Absatz 6 Satz 5 EStG a.F.). Dokument

Rhodius, O., Lofing, J., 2022:. Die steuerliche Behandlung von Termingeschäften. In: Kapitalertragsteuer und Abgeltungsteuer verstehen. Springer Gabler, Wiesbaden. Link.