Die Angebote bei Banken und Online-Anbietern können bekanntlich sehr verlockend sein, vor allem, wenn sie im Internet oder in den Filialen mit speziellen Konditionen für besonders günstige Ratenkredite werben. Doch bevor ein Interessent einen solchen Kredit abschließt, sollte er einige grundlegende Dinge beachten und niemals direkt auf das Angebot seiner Bank eingehen, ohne vorher die Konditionen mit einem Kreditrechner zu vergleichen – und das möglichst auf mehreren Vergleichsportalen gleichzeitig. Wichtig ist zu wissen, dass die dort angezeigten Zinssätze mit beispielsweise 0,68 % bis 2,99 % angegeben werden. Den niedrigen Zinssatz erhalten aber nur Personen mit guter Bonität!

Vor allem sollte der Kreditnehmer neben einer Konsumenten- oder Ratenkredit-Konditionenanfrage auch eine Finanzierungsanfrage bei der entsprechenden Bank durchführen, um sicherzugehen, dass er dort auch tatsächlich die für ihn besten Konditionen bekommt. Tipp: Unser kostenloser Kreditrechner hilft bei der Planung und der Kreditberechnung für die monatliche Ratenzahlung.

Dabei sollte das entscheidende Kriterium nicht in erster Linie die Höhe der Zinsen sein. Vielmehr kommt es darauf an, dass das Gesamtpaket stimmt und der Antragsteller tatsächlich ein Kreditangebot vorgelegt bekommt, durch das er in der Lage ist, die Raten regelmäßig zu zahlen.

Daher sind entsprechende Lockangebote für einen Ratenkredit in Deutschland auch vorher eingehend zu prüfen.

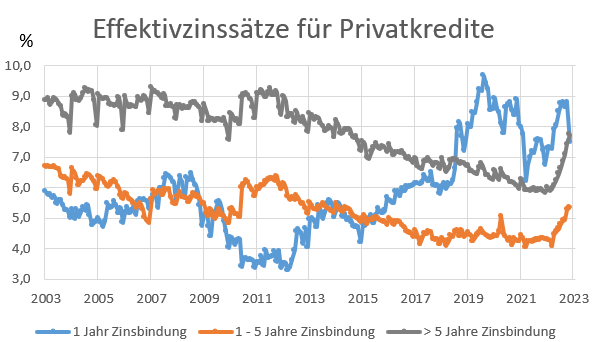

Die Abbildung 1 zeigt die Zinssätze für Privatkredite nach Angaben der Bundesbank

Abb. 1: Zinssätze für das Neugeschäft der deutschen Banken Kredite an private Haushalte. Zinsbindung (Laufzeiten) bis 1 Jahr, 1-5 Jahre und > 5Jahre , Entwicklung von 2002 bis 2023. Quelle: Bundesbank.de

Deutlich ist zu sehen, dass die Kredite mit kurzer Laufzeit bis 1 Jahr relativ gegen über den Vorjahren in 2023 günstiger sind als Konsumentenkreidte mit längeren Laufzeiten.

Inhaltsverzeichnis

Top Anbieter

Zu den bekannten Anbietern zählen seit Jahren meist immer dieselben Banken. Diese sind:

- Barclaycard

- Bank of Scotland

- SWK Bank

- Creditplus

- norisbank

- Targobank

- Postbank

- Consorsbank

Gut zu wissen: Bei den jeweiligen Zinsangaben handelt es sich um den effektiven Jahreszins. Sollte im Angebot lediglich der Nominalzins angegeben sein, ist zwingend nachzufragen, wie sich die weiteren Kosten auf den Effektivzins auswirken. Dazu können etwa weitere Kreditnebenkosten sowie eventuelle Geldbeschaffungskosten gehören. Aber auch die Kosten für eine Restschuldversicherung müssen unter Umständen berücksichtigt werden, sollte das Kreditinstitut auf den Abschluss einer solchen (Zusatz-)Versicherung bestehen.

Verpflichtende Nebenkosten fließen in den Effektivzins ein, der nach aktuellen Vorgaben der entscheidende Vergleichswert ist, den Banken ihren Kunden vor Vertragsabschluss nennen müssen.

Tipp: Nutzen Sie unseren Finanzierungsrechner, egal, ob es sich nur um einen Kleinkredit, einen Autokredit oder einen Konsumentenkredit handelt.

Es ist aber nicht nur die Frage nach dem Effektiv- bzw. Nominalzins, die Antragsteller vor Abschluss eines Ratenkredits beachten müssen.

Vertragsgestaltung

Auch die Vertragsgestaltung selbst ist wichtig. Denn auch wenn Kreditnehmer mit ihrer Bank für den Ratenkredit eine bestimmte Laufzeit vereinbaren, ist es nicht ungewöhnlich, dass auch die Frage nach einer Sondertilgung oder gar einer vorzeitigen Kreditablösung gestellt wird. Sind diese Optionen im Vertrag nicht extra aufgeführt, können Kreditnehmer eine Sondertilgung meist gar nicht ohne Zahlung einer entsprechenden Gebühr vornehmen; bei einer vorzeitigen Kreditablösung gilt übrigens das Gleiche.

Einige Online-Banken bieten vertraglich geregelte Sondertilgungen oder eine vorzeitige Ablösung ohne Zusatzkosten an. Gesetzlich dürfen Banken bei Verbraucherdarlehen jedoch grundsätzlich eine begrenzte Vorfälligkeitsentschädigung verlangen, wenn nichts anderes vereinbart ist – daher lohnt sich ein genauer Blick in den Vertrag.

Wichtig ist der Vergleich verschiedener Kreditrechner

Der Kreditvergleich im Internet macht das Sparen auch für einen Kredit möglich. Hier können alle notwendigen Eckdaten eingegeben werden, und der Vergleichsrechner listet die unterschiedlichen Kredite so übersichtlich auf, dass Unterschiede sofort ersichtlich werden. Neben den offensichtlichen Unterschieden – wie zum Beispiel die Zinsen – lassen sich hier aber auch die kleinen Details wie Nebenkosten etc. miteinander vergleichen. Da ein Kredit meist doch auf lange Zeit läuft, ist es grundsätzlich sinnvoll, auch diese „Kleckerbeträge“ zu vergleichen, denn warum sollte mehr Geld gezahlt werden als nötig?

Beratung – Zinsen und Tilgung genau im Auge behalten

Auf der Suche nach einem passenden Kredit sieht sich der Interessent einer wahren Flut von Angeboten gegenüber. In der Regel hat er die Wahl zwischen zwei Kreditmodellen. Der Kredit kann entweder mit einer gleichbleibenden Ratenhöhe von der ersten Zahlung bis zur Schlussrate getilgt werden. Alternativ dazu wird vor allem bei der Finanzierung von Automobilen auf die sogenannte Ballonfinanzierung zurückgegriffen.

Gleichmäßige Raten oder doch eine Ballonfinanzierung?

Beide Formen der Finanzierung bringen sowohl Vor- als auch Nachteile mit sich. Der klare Vorteil der Ballonfinanzierung ist die geringe monatliche Belastung für den Kreditnehmer. Auch die lineare Finanzierung bietet eine gut kalkulierbare und gleichmäßige Verteilung der Kreditsumme über die gesamte Laufzeit. Im Gegensatz zur Ballonfinanzierung muss der Kreditnehmer hier jedoch keine besonders hohe Schlussrate aufbringen.

Besonders lohnenswert ist eine Ballonfinanzierung, wenn zum Ende der Kreditlaufzeit eine höhere Geldmenge zu erwarten ist, von welcher die Schlussrate dann ohne Probleme getilgt werden kann. In diesem Fall spielt die Ballonfinanzierung ihren Trumpf der geringen monatlichen Belastung voll aus. Jeder Kreditnehmer ist gut damit beraten, bei der Festlegung der Ratenhöhe so viel anzusetzen, wie er monatlich bequem erübrigen kann. Je schneller der Kredit zurückgezahlt ist, desto weniger Zinsen werden fällig. Im Endeffekt wird somit der gesamte Kredit günstiger.

Niedrige Raten entlasten auf den erst Blick, erhöhen aber die Zinsen des Kredites

Jede monatliche Rate setzt sich aus zwei Bestandteilen zusammen: Zum einen werden mit der Rate die anfallenden Zinsen bedient und zum anderen die aufgenommene Darlehenssumme getilgt. Während sich zum Anfang der Kreditlaufzeit der größere Anteil der Rate auf die Zinszahlungen bezieht, wird der Anteil der Tilgung mit dem Voranschreiten der Kreditlaufzeit immer größer. Gegen Ende der Laufzeit dient die Rate dann fast nur noch der Tilgung der Darlehenssumme. Schon aus diesem Grund erscheint die höhere Rate der linearen Finanzierung effektiver. Da Zinsen nur auf geliehenes Geld berechnet werden, liegt es im Sinne des Kreditnehmers, in kürzester Zeit so viel wie möglich von der Darlehenssumme zu tilgen. Bei einer Ballonfinanzierung fällt die monatliche Tilgung allerdings sehr gering aus.

Es gibt für jeden das passende Kreditangebot

Auch wenn die Verlockungen einer niedrigen Monatsrate Kreditangebote in Form einer Ballonfinanzierung attraktiv erscheinen lassen, sollte von dieser Form der Finanzierung abgesehen werden, wenn die Schlussrate nicht auf einen Schlag abbezahlt werden kann. Auch die lineare Finanzierung mit einer gleichbleibenden Ratenhöhe lässt sich gut kalkulieren und in den persönlichen Haushaltsplan integrieren. Gut zu wissen: Je höher die Tilgung pro Monat ausfällt, desto geringer sind die Zinskosten für das aufgenommene Darlehen.

Autokredit Rechner

In früheren Niedrigzinsphasen lagen Autokreditzinsen teilweise unter 2 %. Aktuell bewegen sich marktübliche Zinsen aber deutlich darüber; sehr niedrige Zinssätze sind heute nur noch in seltenen Sonderaktionen oder für exzellente Bonität zu finden. Der Online-Vergleich lohnt sich hier besonders, da sich durch eine ausführliche Recherche häufig viel Geld sparen lässt. Egal, ob Sie einen Neuwagen, einen Gebrauchtwagen oder ein Wohnmobil finanzieren wollen, mit einem Autokredit-Rechner finden Sie besonders günstige Angebote im Internet – und das alles auf einen Blick!

Das Autokredit-Angebot im Internet ist groß und häufig auch recht unübersichtlich – und der Teufel steckt bekanntlich oft im Detail beziehungsweise im Kleingedruckten. Deshalb stellen die verschiedenen Vergleichsportale in der Regel auch alle Konditionen, Vor- und Nachteile sowie die Gebühren der jeweiligen Anbieter im Autokredit-Vergleich tagesaktuell zusammen. Hier wäre insbesondere der Autokredit von KREDIT.DE zu nennen, bei dem man sich binnen wenigen Augenblicken und mit nur wenigen Klicks das passende Kreditangebot unverbindlich und kostenlos zusammenstellen kann. Weitere Beispiele sind Finanzcheck, Verivox und Smava.

Manche Autofinanzierung hört sich verlockend an. Bei genauem Hinsehen kann aber auch ein zinsloser Kredit sehr teuer werden. Verbraucherschützer raten daher, Finanzierungsvarianten immer vorab zu vergleichen.

Übrigens: Zinsen von unter einem Prozent sind beim Autokauf meist an besondere Händleraktionen oder Bedingungen geknüpft. Vereinzelt werden sogar zinslose Kredite angeboten. Aber: Nicht immer lohnt es sich, diese Kredite in Anspruch zu nehmen. Wer beispielsweise bei seiner Hausbank einen Kredit aufnimmt und das Auto bar bezahlt, bekommt vom Händler häufig einen Nachlass, der höher liegt als der vermeintliche Zinsvorteil, betont der ADAC.

Autohersteller gewähren in der Regel Rabatte von durchschnittlich 15 Prozent. In einer Umfrage hat der ADAC sogar Nachlässe von bis zu 32 Prozent registriert. Allerdings gibt es diese Rabatte in der Regel nur bei Barzahlung und nicht bei einer Finanzierung über die Autobank. Aber auch bei der Finanzierung über die Bank des Autoherstellers seien Rabatte drin, sagte ein Sprecher der Volkswagen-Bank. Dann allerdings fällt der Rabatt geringer aus als bei Barzahlung. Hier finden Sie die aktuellen Verbrauchertipps zum Autokredit des ADAC.

Mehr Vergleichsmöglichkeiten

Beim Abschluss des ersten Darlehensvertrags für die neue Immobilie ist oft noch viel Aufregung im Spiel: Der Wunsch nach den eigenen vier Wänden geht endlich in Erfüllung. Mit der Zeit gewöhnen sich die neuen Hausbesitzer an die monatliche Rate. Läuft die Zinsbindung aus und gab es bislang keine Schwierigkeiten mit der finanzierenden Bank, wird die Anschlussfinanzierung häufig eher „automatisch“ unterschrieben.

Wer vor zehn Jahren eine Baufinanzierung abgeschlossen hat, konnte sich einen Marktüberblick über Konditionen und Bauzinsen, wie er heute möglich ist, nicht ohne Weiteres verschaffen. Das gerät bei der Prolongation leicht in Vergessenheit. In Erinnerung bleibt vor allem, wie viel Mühe es damals gemacht hat, die günstigsten Konditionen zu finden.

Heute sind Immobilienbesitzer gut beraten, die Chancen zu nutzen, die das Internet bietet – insbesondere die dort verfügbaren Vergleichsrechner, zum Beispiel einen Kreditrechner für die Anschlussfinanzierung.

News

07.01.2023 Die Ratenkreditkonditionen sind aktuell auf dem top Niveau, 2023 könnte es so weiter gehen. Allerdings damit einhergehend auch die Kreditausfälle in 2023.

02.04.2020 Das Coronavirus in Deutschland, die Bundesregierung hilft betroffenen Freiberuflern, Selbstständigen und Unternehmen unbürokratisch beim Kreditzugang:

Zuschüsse für Kleinstunternehmen, Solo-Selbständige und Start-ups:

Wer hat Anspruch auf einen Zuschuss?

Wie lange gibt es die Zuschüsse?

Was sind die Voraussetzungen?

Wie und wo können Betroffene Anträge stellen?

Wie werden die Zuschüsse angerechnet?

Was ist mit jungen, innovativen Start-ups?

11.04.2025 Immer mehr Menschen in Deutschland geraten in Zahlungsschwierigkeiten, wie Daten der Auskunftei Schufa zeigen.

Wissen