Inhaltsverzeichnis

- 1 Ratgeber für Verbraucher

- 2 Abgrenzung der Begriffe Kredit und Darlehen

- 3 Der Kreditvertrag

- 4 Kreditvergleich: Kreditzinsen und sonstige Kreditkosten minimieren

- 5 Die online Suche ist effektiver

- 6 Steuern für einen Kredit: Mehrwwertsteuer & Umsatzsteuer

- 7 Kreditkosten von der Steuer absetzen?

- 8 Trends & Prognosen

- 9

- 10 Literatur

- 11 Wissen

Ratgeber für Verbraucher

Der Begriff: Ein Kredit ist eine Finanzierung mit fremden Geldmitteln. Der Kreditgeber überlässt dem Kreditnehmer für eine bestimmte Zeit eine Geldsumme, die der Kreditnehmer in Raten zurückzahlt. Auch die Geldsumme selbst, die im Rahmen der Kreditvergabe vom Kreditgeber an den Kreditnehmer transferiert wird, trägt häufig die Bezeichnung Kredit. Für die Aufnahme von Fremdmitteln bietet das Internet viele Vorteile: Der Verbraucher kann die günstigsten Konditionen durch einen Kreditvergleich online schnell und kostenlos durchführen. Es sollten immer die Ergebnisse mehrerer Vergleichsportale abgefragt werden. Wichtig ist auch die Unterscheidung von Konditionenanfrage und Kreditanfrage. Trotz aller Einschränkungen, wie nicht vollumfängliche, repräsentative Angebote, ist die Angebotserzeugungswahrscheinlichkeit von Vergleichsportalen höher als bei einer einzelnen Bank.

Der Begriff: Ein Kredit ist eine Finanzierung mit fremden Geldmitteln. Der Kreditgeber überlässt dem Kreditnehmer für eine bestimmte Zeit eine Geldsumme, die der Kreditnehmer in Raten zurückzahlt. Auch die Geldsumme selbst, die im Rahmen der Kreditvergabe vom Kreditgeber an den Kreditnehmer transferiert wird, trägt häufig die Bezeichnung Kredit. Für die Aufnahme von Fremdmitteln bietet das Internet viele Vorteile: Der Verbraucher kann die günstigsten Konditionen durch einen Kreditvergleich online schnell und kostenlos durchführen. Es sollten immer die Ergebnisse mehrerer Vergleichsportale abgefragt werden. Wichtig ist auch die Unterscheidung von Konditionenanfrage und Kreditanfrage. Trotz aller Einschränkungen, wie nicht vollumfängliche, repräsentative Angebote, ist die Angebotserzeugungswahrscheinlichkeit von Vergleichsportalen höher als bei einer einzelnen Bank.

Die Herkunft des Begriffes leitet sich von der lateinischen Vokabel credere ab, die mit glauben, vertrauen oder anvertrauen übersetzt wird. Rechtlich wird ein Kredit im Kreditwesengesetz (KWG) in

§ 1 Abs. 1 Satz 2 Nr. 2 definiert, wie die Bundesanstalt für Finanzdienstleistungsaufsicht BaFin in ihrem Merkblatt Kreditgeschäft ausführt:

Nach der gesetzlichen Definition handelt es sich um einen Kredit, wenn entweder ein Gelddarlehen oder ein Akzeptkredit genehmigt werden. Der Kreditgeber entscheidet selbst, ob er für das geliehene Geld Zinsen verlangt oder nicht (Null-Prozent-Finanzierung). Die Vergabe eines Kredites inklusive der Rückzahlungsmodalitäten sollte in einem schriftlichen Kreditvertrag festgehalten werden. Das gilt auch für Finanzierungen zwischen Privatpersonen, zum Beispiel innerhalb der Familie oder unter Freunden. Als Synonym für den Begriff Kredit findet sich häufig der Ausdruck Darlehen, wobei Unterschiede zwischen den beiden Arten bestehen. Der folgende Text versteht sich als Ratgeber, um Interessenten einen Überblick zum Thema zu geben.

Abgrenzung der Begriffe Kredit und Darlehen

Kredit ist der übergeordnete Begriff, während ein Darlehen eine Kreditunterform darstellt. Andere Formen von Krediten sind Avalkredite, Diskontkredite oder Akzeptkredite. Rechtlich handelt es sich bei diesen Finanzierungen jedoch um eine Bürgschaft (Avalkredit), eine Garantie oder einen Kauf (Diskontkredit) oder einen Geschäftsbesorgungsvertrag (Akzeptkredit). Auch das Bürgerliche Gesetzbuch (BGB) definiert in §488 Abs. 1 den Begriff Darlehen als die Überlassung eines Geldbetrages in der zwischen den Vertragsparteien vereinbarten Höhe.

Im Sprachgebrauch von Banken und Verbrauchern werden Finanzierungen mit einer kürzeren Laufzeit und einem geringeren Betrag meist als Kredite bezeichnet. Langfristige Schulden, wie beispielsweise für eine Baufinanzierung, tragen dagegen häufig die Bezeichnung Darlehen. Bei den Laufzeiten einer Finanzierung unterscheiden die Kreditinstitute zwischen drei unterschiedlichen Längen:

- Kurzfristige Kredite mit einer Laufzeit von bis zu einem Jahr

- Mittelfristige Kredite mit einer Laufzeit zwischen einem und vier Jahren

- Langfristige Kredite mit einer Laufzeit von mehr als vier Jahren

Der Kreditvertrag

Ein schriftlicher Kreditvertrag regelt alle Einzelheiten über die Vergabe eines Darlehens:

- Angaben von Kreditnehmer und Kreditgeber

- Art der Finanzierung

- Höhe der Kreditsumme oder Kreditlinie

- Höhe des Zinssatzes

- Laufzeit des Kredits

- Höhe der Raten

- Fälligkeit der Raten

- Besondere Tilgungsarten

- Sicherheiten für den Kredit

- Ggf. Offenlegung der wirtschaftlichen Verhältnisse des Kreditnehmers

- Widerrufsvereinbarungen

- Sonstige Absprachen zwischen den Vertragsparteien

In einem Kreditvertrag oder auch im Sprachgebrauch finden sich oft die Begriffe Schuldner für den Kreditnehmer und Gläubiger für den Kreditgeber. Auf die rechtliche Stellung der Vertragsparteien hat die Bezeichnung jedoch keinen Einfluss.

![]() zum Kreditrechner

zum Kreditrechner

Privatpersonen

Bei der Art der Finanzierung unterscheiden die Kreditinstitute bei Privatpersonen vor allem zwischen diesen Kreditarten:

- Dispositionskredit zur Überziehung des Girokontos

- Ratenkredit mit regelmäßigen Kreditraten

- Immobiliendarlehen zum Bau oder Kauf einer Immobilie

- Forward-Darlehen zur Sicherung von Kreditkonditionen für einen zukünftigen Immobilienkredit

- Sonderformen, wie Autokredit oder Studienkredit

- Lombardkredit für Besitzer von Wertpapieren

Geschäftskunden

Geschäftskunden können andere Arten von Darlehen in Anspruch nehmen:

- Kontokorrentkredit als Kreditlinie zur Überziehung eines geschäftlichen Girokontos

- Lombardkredit gegen Verpfändung von Wechseln

- Diskontkredit oder Akzeptkredit als Wechselkredite

- Avalkredit zur Übernahme einer Bürgschaft durch die Bank

- Außenhandelsfinanzierungen

Neben den Hausbanken vergeben auch andere Institute, wie die Kreditanstalt für Wiederaufbau (KfW), zweckgebundene Darlehen an bestimmte Personengruppen. So können private Kreditnehmer bei der KfW ein besonders zinsgünstiges Darlehen für den Bau, den Kauf oder die Sanierung einer energieeffizienten Immobilie beantragen. Auch Existenzgründer und Studierende erhalten über die KfW flexible und niedrig verzinste Finanzierungen. Unternehmen aller Branchen sowie gemeinnützige Organisationen können zinsgünstige Darlehen der KfW für Neugründungen, Erweiterungen, Übernahmen, Innovationen, Investitionen oder energiesparende Maßnahmen nutzen.

Kreditvergleich: Kreditzinsen und sonstige Kreditkosten minimieren

Vor allem bei der Finanzierung von Fahrzeugen, Möbeln oder Elektrogeräten für Privatpersonen finden sich regelmäßig sogenannte Null-Prozent-Finanzierungen. Es handelt sich bei diesen Angeboten um eine Marketingmaßnahme von Autohändlern, Möbelhäusern oder Einzelhändlern, um den Umsatz zu steigern oder neue Kunden zu gewinnen. Diese Art der Kreditvergabe ohne Berechnung von Kreditzinsen stellt jedoch die Ausnahme dar. In den meisten Fällen berechnen die Kreditgeber Zinsen, wenn sie ein Darlehen vergeben. Die Höhe des Zinssatzes wird im Kreditvertrag schriftlich festgehalten. Um die besten Konditionen zu ermitteln, sollte ein Kreditvergleich an mehreren Stellen erfolgen. Zu empfehlen sind online Vergleiche bei mehreren Vergleichsportalen. Auch die Stiftung Warentest listet günstige Kreditanbieter.

Die online Suche ist effektiver

Informationen zu den Kredit Konditionen verschiedener Anbieter: Personen, die eine Finanzierung suchen, haben es heute einfacher als früher, da im Internet alle Informationen dafür zur Verfügung gestellt werden. Nur ist es mühsam, die Webseite jeder Bank genau durchzulesen um die Kreditkonditionen heraus zu bekommen. Seit es den Online Kredit gibt, hat es der Verbrauch wesentlich einfacher. Der Kreditvergleich ist eine tabellarische Aufstellung über die Angebote der Banken. Angegeben sollte der effektive Jahreszins, die Kreditlaufzeit von bis und der Kreditbetrag, der als Minimum und als Maximum vergeben wird.

Jeder Gläubiger entscheidet selbst, welchen Zinssatz er für welche Kreditart verlangt. Handelt es sich bei dem Kreditgeber um eine Bank, ist der Zinssatz für einen Ratenkredit in der Regel vom Leitzins der Europäischen Zentralbank (EZB) abhängig. Als Hauptrefinanzierungssatz stellt der Leitzins der EZB den Zinssatz dar, den die Kreditinstitute zahlen müssen, wenn sie sich von der EZB Geld leihen. Darüber hinaus spielen auch folgende Faktoren bei der Ermittlung von Kreditzinsen eine Rolle:

- Höhe der Kreditsumme

- Laufzeit des Kreditvertrages

- Bonität des Kreditnehmers

- Verwendungszweck des Darlehens

- Gestellte Sicherheiten

Damit die Kreditnehmer die unterschiedlichen Kreditzinsen der verschiedenen Anbieter miteinander vergleichen können, müssen sie auf den Effektivzinssatz für das Darlehen achten. Neben dem effektiven Zinssatz geben die Kreditinstitute in einigen Fällen auch einen Nominalzinssatz an. Bei dem nominalen Zins handelt es sich jedoch lediglich um den reinen Zinssatz, den der Kreditnehmer für das Darlehen bezahlen muss. Die Kreditzinsen oder andere Kreditkosten sind in dem Nominalzinssatz nicht erhalten. Diese Kosten beinhaltet nur der effektive Zinssatz. Bei einem Kreditvergleich sollten die Kreditnehmer daher immer die Effektivzinssätze der verschiedenen Angebote miteinander vergleichen, um zu entscheiden, welches Angebot am günstigsten ist. Obwohl die Angabe des nominalen Zinssatzes nicht besonders aussagekräftig ist, muss er in einem Kreditvertrag aufgeführt werden.

Nach Urteilen des Bundesgerichtshofes (BGH) im Mai und im Oktober 2014 dürfen die Banken und Sparkassen in Deutschland keine Bearbeitungsgebühren für Kredite verlangen. Zahlreiche Kreditnehmer machten von ihrem Rückforderungsrecht Gebrauch und die Kreditinstitute mussten die berechneten Gebühren zurückzahlen. Daher finden sich in aktuellen Kreditverträgen keine Angaben zu einer Bearbeitungsgebühr mehr. Trotzdem gibt es einige Kreditkosten, die die Kreditgeber weiterhin legal in Rechnung stellen dürfen:

- Disagio als Abzug vom Kreditbetrag und als Vorauszahlung auf die Kreditzinsen

- Kosten für eine Restschuldversicherung, die bei Arbeitslosigkeit, Arbeitsunfähigkeit oder Tod des Kreditnehmers leistet

- Vorfälligkeitsgebühr bei einer vorzeitigen Tilgung des Darlehens

- Vermittlungskosten eines Kreditvermittlers

- Schätzkosten für die Bewertung von Sicherheiten

- Notarkosten bei einem Immobiliendarlehen

- Kosten für den Grundbucheintrag bei einer Immobilienfinanzierung

- Neben den Kreditzinsen und sonstigen Kosten können bei Darlehen an Firmenkunden auch Steuern für den Kreditnehmer anfallen.

Steuern für einen Kredit: Mehrwwertsteuer & Umsatzsteuer

Nach § 4 Nr. 8 des Umsatzsteuergesetzes (UStG) unterliegt „die Gewährung und die Vermittlung von Krediten“ nicht der Umsatzsteuer (https://www.gesetze-im-internet.de/ustg_1980/BJNR119530979.html#BJNR119530979BJNG001004301). Privatpersonen müssen daher nicht befürchten, dass ihnen die Bank 19% Mehrwertsteuer auf die Kreditzinsen oder sonstigen Gebühren für ein Darlehen in Rechnung stellt. Anders sieht es hingegen bei Firmenkunden aus, wie in §9 Abs. 1 UStG nachzulesen ist. Danach dürfen die Kreditinstitute als Unternehmen einen Umsatz an einen anderen Unternehmer als steuerpflichtig behandeln und somit die Zinsen oder Gebühren für einen Kredit mit Umsatzsteuer belegen. Für umsatzsteuerpflichtige Unternehmen stellt diese Berechnung kein Problem dar, da sie die verlangte Steuer als Vorsteuer geltend machen können.

Bei einem Kleinunternehmer, der von der Umsatzsteuer befreit ist, können sich jedoch die Kosten für einen Kredit erhöhen, falls das Kreditinstitut 19% Mehrwertsteuer für die Kreditzinsen und berechtigte Gebühren in Rechnung stellt. Allerdings können Kleinunternehmer und andere Kreditnehmer die Kreditkosten unter bestimmten Bedingungen von der Steuer absetzen.

Kreditkosten von der Steuer absetzen?

Private Kreditnehmer, die von dem geliehenen Geld ein Auto, Möbel oder eine Reise bezahlen, haben keine Möglichkeit, die Kreditkosten von der Steuer abzusetzen. Nur für bestimmte Personengruppen stellen die Kreditkosten Ausgaben dar, die sich steuermindernd auswirken können:

- Immobilienbesitzer, die das Haus oder die Wohnung nicht selbst bewohnen

- Selbstständige und Freiberufler, die das Darlehen für betriebliche Investitionen nutzen

- Selbstständige, die ein Fahrzeug finanzieren

- Arbeitnehmer, die für eine beruflich genutzte Zweitwohnung einen Privatkredit aufnehmen

- Arbeitnehmer, die eine berufliche Fortbildung über einen Kredit finanzieren

Besondere Voraussetzungen für die Abzugsfähigkeit

Damit das Finanzamt die Kreditkosten in der Steuererklärung anerkennt, müssen die Kreditnehmer einige Voraussetzungen erfüllen. So darf ein Immobilieneigentümer nicht ausschließlich selbst in dem Objekt wohnen, für das er einen Kredit aufgenommen hat. Ein Teil der Immobilie muss vermietet sein, wobei auch nur die Kreditkosten für den vermieteten Wohnraum steuerlich absetzbar sind. Daher empfiehlt sich der Abschluss eines separaten Darlehensvertrages für den vermieteten Teil der Immobilie, damit sich für den Fiskus eine klare Abgrenzung ergibt.

Steuerliche Absetzbarkeit von Kreditkosten bei vermieteten Immobilien

An das Darlehen sind außerdem weitere Bedingungen geknüpft. So muss der Kredit aufgenommen werden, um die zukünftigen Mietennahmen weiterhin zu gewährleisten. Daher kann ein Immobilienbesitzer nur die Kreditkosten steuerlich absetzen, die den Kauf einer vermieteten Immobilie oder die Instandhaltung betreffen. Diese Kosten werden in der Steuererklärung als Werbungskosten eingesetzt. Da nur Steuerpflichtige Werbungskosten geltend machen können, die auch über ein Einkommen verfügen, müssen die Mieteinnahmen ebenfalls in der Steuererklärung erfasst und korrekt versteuert werden.

Bei einem Immobiliendarlehen bieten die Kreditinstitute die beiden Kreditarten Annuitätendarlehen und Tilgungsdarlehen an. Während sich bei einem Annuitätendarlehen die Höhe der Kreditrate während der Laufzeit nicht ändert, sinkt bei einem Tilgungsdarlehen die Rate mit jeder Fälligkeit. Bei beiden Darlehensarten sinkt der Zinsanteil mit jeder gezahlten Rate und der Tilgungsanteil steigt. Das macht sich auch in der Steuererklärung bemerkbar, da der Vermieter nur die Zinsen für das Immobiliendarlehen steuerlich ansetzen darf. Durch die regelmäßig sinkenden Zinsen vermindert sich auch jedes Jahr der Steuervorteil für den Hausbesitzer.

Selbstständige oder Freiberufler: Kreditkosten absetzen

Selbstständige oder Freiberufler benötigen zur Ausübung ihrer Tätigkeit eine Betriebseinrichtung. Wenn das vorhandene Kapital nicht für alle Anschaffungen ausreicht, können die Kosten für einen Investitionskredit als Betriebsausgaben von der Steuer abgesetzt werden. Dazu muss der Unternehmer den Kreditvertrag und die Kaufbelege dem Finanzamt vorlegen. Außerdem muss der Selbstständige dem Finanzbeamten glaubhaft darlegen, dass er die finanzierten Werkzeuge, die Büroeinrichtung oder den Computer beziehungsweise Drucker ausschließlich beruflich und nicht für private Zwecke nutzt.

Kreditkosten für Auto & Firmenfahrzeug steuerlich geltend machen

Die Abgrenzung zwischen privater und beruflicher Nutzung ist auch bei einem Firmenfahrzeug wichtig, das über einen Kredit finanziert wird. Freiberufler und Selbstständige, die entweder im Außendienst tätig sind oder das Fahrzeug für regelmäßige Kundenbesuche benötigen, können die Zinsen für einen Autokredit in der Steuererklärung geltend machen</strong. Dazu müssen die Unternehmer dem Finanzamt aber nachweisen, dass sie den Wagen entweder ausschließlich oder zu einem genau nachgewiesenen Teil beruflich nutzen. Zum Nachweis der beruflichen Nutzung empfiehlt es sich, ein Fahrtenbuch zu führen. Dazu kann der Fahrer entweder die Fahrten von Hand in ein Fahrtenbuch in Papierform eintragen oder er nutzt eine der meist kostenpflichtigen Apps, die jede Fahrt per GPS erfassen. Der Ausdruck des Fahrtenbuches erfolgt als PDF-Datei, die allen Anforderungen und Vorgaben der Finanzbehörden entspricht.

1-%-Regelung

Entscheidet sich ein Selbstständiger mit einer mindestens 50%igen betrieblichen Nutzung des Autos gegen ein Fahrtenbuch, kann er beim Finanzamt auch die sogenannte 1-%-Regelung für das Fahrzeug beantragen. In diesem Fall muss der Unternehmer jeden Monat ein Prozent des Bruttolistenpreises des Wagens sowie bei mehr als 46 Fahrten pro Jahr zwischen Wohnung und Arbeitsplatz zusätzlich 0,03% des Bruttolistenpreises als geldwerten Vorteil versteuern. Die Zuordnung des Fahrzeugs zum Betriebsvermögen richtet sich nach den gefahrenen Kilometern.

![]() nutzen Sie unseren Prozentrechner

nutzen Sie unseren Prozentrechner

Sobald mehr als 50% aller Fahrten betrieblich bedingt sind, handelt es sich automatisch um einen Firmenwagen, der dem Betriebsvermögen zuzurechnen ist. Sind 10% – 50% aller Fahrten beruflich bedingt, kann der Unternehmer selbst entscheiden, ob er das Fahrzeug dem Betriebsvermögen zurechnen lässt. Je nach Höhe der betrieblichen Nutzung werden auch die Kreditkosten für den Autokredit steuerlich anerkannt. Bei einer nachweisbaren 70%igen betrieblichen Nutzung des Wagens erkennt das Finanzamt 70% der Kreditzinsen und sonstigen Kosten für den Autokredit in der Steuerklärung an. Diese Kosten erfasst der Selbstständige in der Gewinn- und Verlustrechnung (GuV) auf der Seite der Ausgaben.

Doppelte Haushaltsführung: Zweitwohnung

Wenn ein Arbeitnehmer aus beruflichen Gründen in einer anderen Stadt eine Zweitwohnung anmietet, fallen für den Umzug und die Wohnung Kosten an. Falls der Berufstätige zur Deckung der Kosten einen privaten Ratenkredit bei einer Bank aufnimmt, mindern die Zinsen für das Privatdarlehen als Werbungskosten seine Steuerschuld. Dazu muss der Kreditnehmer jedoch nachweisen, dass er den Kredit zur Deckung folgender Kosten aufgenommen hat:

- Kosten für den Umzug

- Kosten für die Renovierung

- Provision des Maklers

- Hinterlegung der Mietkaution

- Deckung von Miete und Nebenkosten

- Gerichtskosten und Anwaltshonorar bei einem Mietstreit

Für den Besuch einer Meisterschule oder für andere berufliche Fortbildungen fallen Kosten für Bücher, Arbeitsmaterial, Fahrten und Übernachtungen an, für die einige Arbeitnehmer einen Kredit aufnehmen. Auch hier stellen die Zinsen steuersenkende Werbungskosten dar.

Trends & Prognosen

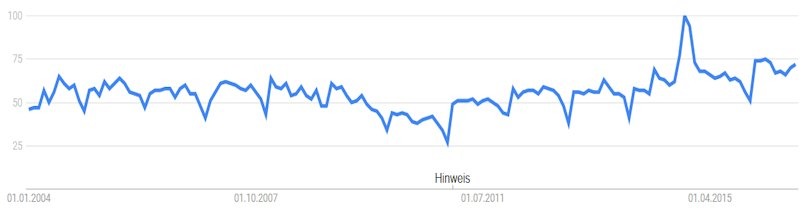

Wie sieht das Suchinteresse an dem Begriff „Kredit“ im zeitlichen Verlauf im Internet aus? Google bietet hier mit Daten aus Google Trends einen Einblick. In der Abbildung 1 ist die Entwicklung des Interesses von 2004 – 2016 dargestellt.

Abb. 1: Entwicklung des Suchvolumens für „Kredit“ von 2004 – 2016. Quelle: www.google.de/trends/explore?date=all&geo=DE&q=kredit

Informationen, welche Aussagekraft Trenddaten von Google haben gibt es auf Google Trends Deutschland. Als Trend läßt sich aus der Grafik ableiten, dass das relative Suchvolumen seit 2011 zunimmt. Es bestehen deutliche saisonale Unterschiede im Suchinteresse: Jeweils im Dezember sinkt das Interesse auf ein Minimum.

Das Suchinteresse ist in Deutschland ungleich verteilt. In der Tabelle 1 ist das bei Google nachgefragte Suchinteresse für „Kredit“ geografisch getrennt angegeben.

Tab. 1: Suchinteresse für „Kredit“, aufgeteilt nach Bundesländer von 2004 – 2016. Quelle: google.de/trends/

| Position | Bundesland | relatives Suchinteresse in % |

| 1 | Sachsen-Anhalt | 100 |

| 2 | Mecklenburg-Vorpommern | 97 |

| 3 | Brandenburg | 96 |

| 4 | Nordrhein-Westfalen | 93 |

| 5 | Berlin | 92 |

| 6 | Hamburg | 92 |

| 7 | Sachsen | 91 |

| 8 | Thüringen | 90 |

| 9 | Niedersachsen | 88 |

| 10 | Saarland | 84 |

| 11 | Schleswig-Holstein | 84 |

| 12 | Bremen | 83 |

| 13 | Rheinland-Pfalz | 83 |

| 14 | Baden-Württemberg | 80 |

| 15 | Bayern | 80 |

| 16 | Hessen | 72 |

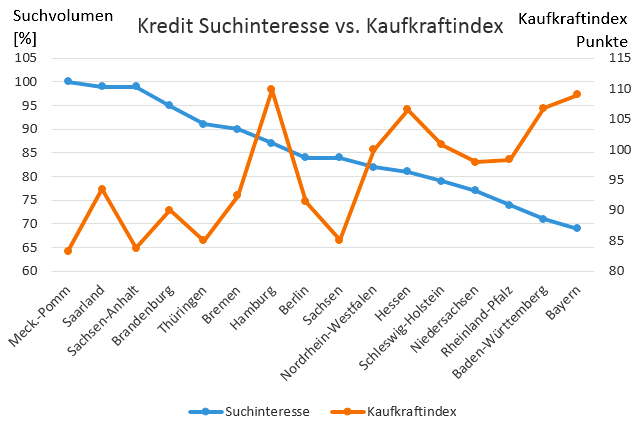

Und das Suchinteresse korreliert mit dem Kaufkraftindex, wie die Abbildung 2 zeigt.

Abb 2.: Darstellung des Suchinteresses nach „Kredit“ und dem Kaufkraftindex für die Bundesländer in 2016. Quellen: gfk.com GfK Kaufkraft Deutschland 2016

Kaufkraft ist definiert als nominal verfügbares Nettoeinkommen inklusive Renten, Arbeitslosen- und Kindergeld etc. und der Kaufkraftindex ist der Index für jeden Einwohner in Relation zum Landesdurchschnitt der = 100 gesetzt wird.

Deutlich werden Zusammenhänge am rechten und linken Rand der Grafik: Ein hohes Suchvolumen erfolgt in Bundesländern mit vergleichbar geringer Kaufkraft (linker Grafikbereich). Dies gilt für die Bundesländer Mecklenburg-Vorpommern, Saarland, Sachsen-Anhalt und Brandenburg. Die beiden Bundesländer Bayern und Baden-Württemberg mit hohem Kaufkraftindex liegen dagegen bei der Kredit-Suche auf den letzten Plätzen. Hamburg als Stadtstaat fällt aufgrund von Sondereffekten aus der Rolle.

Literatur

Der Bildungskredit: Finanzielle Förderung für Ausbildung und Studium. Eine Information des Bundesverwaltungsamtes zum Bildungskreditprogramm der Bundesregierung.

„Ausbildung, Studium und Praktika sind nicht nur zeitaufwendig, sie kosten auch Geld. Was tun, wenn das Geld nicht reicht? Wenn die Kosten den finanziellen Rahmen zu sprengen drohen und den Abschluss der Ausbildung oder des Studiums gefährden?

Das Bildungskreditprogramm der Bundesregierung ist dafür gedacht, Schüler/innen und Studierende in fortgeschrittenen Ausbildungsphasen durch einen einfachen und zinsgünstigen Kredit eine gezielte finanzielle Unterstützung einzuräumen. Dieser Kredit ist flexibel und kann auf die individuellen Bedürfnisse der Kreditnehmerinnen und -nehmer angepaßt werden.

Im Gegensatz zur Ausbildungsförderung nach dem Bundesausbildungsförderungsgesetz (BAföG) wird der Bildungskredit unabhängig vom eigenen Einkommen und Vermögen sowie dem der Eltern, der Ehepartner oder Lebenspartner gewährt.“

Kredite der KfW (Kreditanstalt für Wiederaufbau)

Mit einem KfW Kredit eine Immobilie bauen oder kaufen: KfW Immobilienkredit für Privatpersonen

Mit einem KfW Kredit eine Bestandsimmobilie sanieren: Förderangebot für Bestandsimmobilien

Ähnliche Artikel

Steuerfreibetrag – Ein Ratgeber zum Steuernsparen