Bauherren oder Investoren, die in Nordrhein-Westfalen eine Immobilie oder ein Grundstück kaufen, müssen auf dem Kaufpreis des notariellen Kaufvertrages Grunderwerbsteuer bezahlen. Diese Steuer wird in jedem Bundesland individuell festgesetzt. Die Grunderwerbsteuer in NRW gehört mit 6,5% zu den höchsten Sätzen in Deutschland. Für 2026 ist bisher keine Revision vorgesehen. 6,5% werden auch in Brandenburg, dem Saarland und in Bremen fällig. Sie möchten ein Haus oder ein Grundstück in Nordrhein-Westfalen kaufen? Mit unserem Grunderwerbsteuer NRW Rechner 2026 ermitteln Sie die Steuer für alle Kaufbeträge sofort. Als Förderung waren 2% vom Kaufpreis für den Grunderwerbsteuer gezahlt wurde, als Zuwendung möglich. Das Förderprogramm wurde allerdings zum 14. Juli 2023 eingestellt. Die GrESt beträgt in Nordrhein-Westfalen auch 2026 unverändert 6,5%.

GrESt für einen Immobilienkauf in Nordrhein-Westfalen hier berechnen

Im Jahr 2023 hat die Finanzverwaltung in Nordrhein-Westfalen mit 2,78 Mrd. Euro 27,8% weniger an Grunderwerbsteuer eingenommen als in 2022 mit 3,85 Mrd. Euro (Quelle: BMF-Einnahmen der Länder, Jahresbericht 2022/2023).

News: Auch Anfang 2026 gibt es keine relevanten Neuigkeiten oder Maßnahmen von der Landesregierung in NRW zum Thema Grunderwerbsteuer. Der Satz bleibt bei 6,5%.

Inhaltsverzeichnis

- 1 Auch 2026: Der Grunderwerbsteuersatz für Kaufverträge seit 01.01.2015

- 2 Befreiung – Freibetrag (Freigrenze)

- 3 Grunderwerbsteuer Senkung in NRW: Perspektiven 2026

- 4 Beispiele

- 5 Deutliche Preisunterschiede beim Hauskauf – Wo ist es am teuersten?

- 6 Förderung NRW.Zuschuss Wohneigentum in 2023 verlängert

- 7 Weitere Förderungen im Immobilienbereich

- 8 Entwicklung der Grunderwerbsteuersätze und Perspektiven 2026

- 9 Elster

- 10 Fazit

- 11 Übersicht: Tabelle Grunderwerbsteuersatz für Städte in NRW 2026

- 12 Finanzministerium NRW Einnahmen Grunderwerbsteuer

- 13 Immobilientransaktionen in NRW

- 14 Literatur und Recherchequellen

- 15 Ähnliche Artikel

Auch 2026: Der Grunderwerbsteuersatz für Kaufverträge seit 01.01.2015

Für Kaufverträge, die seit dem 01.01.2015 verwirklicht werden gilt in NRW ein Grunderwerbsteuersatz von 6,5%.

Für Kaufverträge, die seit dem 01.01.2015 verwirklicht werden gilt in NRW ein Grunderwerbsteuersatz von 6,5%.

(㤠1 (Fn 2) Steuersatz bei der Grunderwerbsteuer

(1) Der Steuersatz bei der Grunderwerbsteuer für Erwerbsvorgänge, die sich auf im Land Nordrhein-Westfalen gelegene Grundstücke beziehen, beträgt 6,5 vom Hundert. (2) Der Steuersatz nach Absatz 1 ist auf Erwerbsvorgänge anzuwenden, die ab dem 1. Januar 2015 verwirklicht werden.“

Laut dem Gesetz- und Verordnungsblatt (GV. NRW.), Ausgabe 2014 Nr. 43 vom 30.12.2014 Seite 929 bis 968 gilt:

Gesetz zur Änderung des Gesetzes über die Festsetzung des Steuersatzes für die Grunderwerbsteuer

Vom 18. Dezember 2014

Der Landtag hat das folgende Gesetz beschlossen, das hiermit verkündet wird: Gesetz zur Änderung des Gesetzes über die Festsetzung des Steuersatzes für die Grunderwerbsteuer

Artikel 1

Das Gesetz über die Festsetzung des Steuersatzes für die Grunderwerbsteuer vom 25. Juli 2011 (GV. NRW. S. 389), wird wie folgt geändert:

1. In § 1 Absatz 1 wird der Wert „5“ ersetzt durch den Wert „6,5“.

2. § 1 Absatz 2 wird wie folgt neu gefasst: „Der Steuersatz nach Absatz 1 ist auf Erwerbsvorgänge anzuwenden, die ab dem 1. Januar 2015 verwirklicht werden.“

Artikel 2

Dieses Gesetz tritt am 1. Januar 2015 in Kraft.

Für Kaufverträge, die bis zum 31.12.2014 verwirklicht wurden galt nach dem Gesetz- und Verordnungsblatt (GV. NRW.), Ausgabe 2011 Nr. 18 vom 29.7.2011 Seite 377 bis 392 ein Satz von 5,0%.

Befreiung – Freibetrag (Freigrenze)

Die Grunderwerbsteuer in Nordrhein-Westfalen beinhaltet bestimmte Befreiungen, die dazu dienen, bestimmte Transaktionen von Grunderwerb zu entlasten. Eine dieser Befreiungen betrifft den Freibetrag bzw. genauer die Freigrenze beim Grundstückserwerbe mit einer Bemessungsgrundlage bis zu 2.500 Euro. In solchen Fällen bleibt der Erwerb von der Grunderwerbsteuer verschont. Jedoch ist zu beachten, dass die Befreiung aufgehoben wird, wenn die Bemessungsgrundlage 2.500 Euro übersteigt, und der volle Betrag unter die Steuerpflicht fällt.

Die Grunderwerbsteuer in Nordrhein-Westfalen beinhaltet bestimmte Befreiungen, die dazu dienen, bestimmte Transaktionen von Grunderwerb zu entlasten. Eine dieser Befreiungen betrifft den Freibetrag bzw. genauer die Freigrenze beim Grundstückserwerbe mit einer Bemessungsgrundlage bis zu 2.500 Euro. In solchen Fällen bleibt der Erwerb von der Grunderwerbsteuer verschont. Jedoch ist zu beachten, dass die Befreiung aufgehoben wird, wenn die Bemessungsgrundlage 2.500 Euro übersteigt, und der volle Betrag unter die Steuerpflicht fällt.

Ein weiterer Aspekt der Befreiung von der Grunderwerbsteuer in NRW erstreckt sich auf Erwerbe durch Erbschaft. Wenn eine Immobilie aufgrund einer Erbschaft den Besitzer wechselt, ist diese Transaktion von der Steuer befreit. Gleiches gilt für den Grundstückserwerb durch Miterben im Rahmen einer Erbauseinandersetzung. Auch hier tritt die Befreiung in Kraft, um die finanzielle Belastung der Erben zu mildern.

Besondere Aufmerksamkeit gilt auch den Fällen von Grundstückserwerb zwischen Ehegatten oder eingetragenen Lebenspartnerinnen bzw. Lebenspartnern. Diese Übertragungen, die oft im Zusammenhang mit Vermögensauseinandersetzungen nach einer Scheidung oder der Aufhebung einer eingetragenen Lebenspartnerschaft stehen, sind von der Grunderwerbssteuer befreit.

Eine weitere bedeutende Ausnahme betrifft den Grundstückserwerb unter Verwandten in gerader Linie, beispielsweise zwischen Eltern und Kindern. Diese familieninternen Übertragungen sind ebenfalls von der Grunderwerbsteuer befreit, um den Generationenwechsel und die Vermögensweitergabe zu erleichtern.

Zusätzlich dazu sind auch Grundstücksschenkungen unter Lebenden befreit, sofern diese unentgeltlich erfolgen. Es ist jedoch zu beachten, dass falls eine Gegenleistung, wie beispielsweise Nießbrauch, Rente oder Wohnrecht, vereinbart wird, diese der Grunderwerbsteuer unterliegt. Die Befreiungen in Nordrhein-Westfalen sollen somit gezielt die steuerlichen Belastungen in bestimmten familiären und erbrechtlichen Kontexten mildern und eine gerechte Besteuerung sicherstellen.

Grunderwerbsteuer Senkung in NRW: Perspektiven 2026

Genau wie in den Vorjahren beträgt der Satz für die Grunderwerbsteuer in NRW auch in 2026 6,5%. Die Grunderwerbsteuer in Bayern liegt damit um 3% unter der in NRW. Eine Ermäßigung des Steuersatzes ist auch 2026 nicht von der Regierung geplant. Und die Förderung Zuschuss ist in 2023 ausgelaufen. Die Landesregierung wartet auf Impulse der Bundesregierung zu diesem Thema. Bisher ohne Erfolg und angesichts leerer Haushaltskassen des Bundes und der Länder wenig wahrscheinlich. Zumal die Perspektiven für die Städte und Kommunen wegen anhaltender Ausgabenlasten nicht rosig sind.

Im Landtag von NRW gibt es aktuell keine Bestrebungen für eine Senkung der Grunderwerbsteuer, wie die Suche auf landtag.nrw.de/home/suche.html?q=grunderwerbsteuer zeigt.

Auf der Webseite der NRW-Landesregierung (land.nrw) gibt es weiterhin keinen neuen Eintrag zum Thema.

Senkung von 6,5% auf 5,0%: FDP Antrag

Die Senkung der Grunderwerbsteuer in Nordrhein-Westfalen wird seit Jahren diskutiert, bisher ohne relevantes Ergebnis. Der letzte Versuch einer Reduktion stammt von der FDP, die am 5. Dezember einen Antrag auf Änderung des Grunderwerbsteuersatzes von 6,5% auf 5% gestellt hat, der am 13.12.2023 in den Landtag (Überweisung an den Haushalts- und Finanzausschuss – federführend – sowie an den Ausschuss für Bauen, Wohnen und Digitalisierung) eingebracht hat. Bisher gibt es dazu keinen Beschluss.

Beispiele

Den Betrag beim Immobilienkauf für die Grunderwerbsteuer können Sie einfach berechnen: Nehmen Sie einfach einen Taschenrechner und multiplizieren Sie den Kaufpreis des Hauses bzw. Grundstücks mit 6,5.

Kaufpreis [Euro] x 0,065 = Grunderwerbsteuer [Euro]

Annahme: Laut dem notariellen Kaufvertrag beträgt der Kaufpreis des Hauses mit Grundstück 380.000 Euro

Fällige Grunderwerbsteuer: 380.000 Euro x 6,5 = 24.700 Euro

Bei der Planung und Berechnung des Kreditbedarfs bei einem Immobilienerwerb werden die Nebenkosten oft unterschätzt.

Wie das Beispiel für die Grunderwerbsteuer in NRW zeigt, langt der Staat hier neben der Mehrwertsteuer noch einmal kräftig zu.

Beispiel Grunderwerbsteuer Köln

Köln ist durchaus ein teures Pflaster, was den Immobilienerwerb angeht. Laut Immoscout24 müssen Hauskäufer für eine Gebrauchtimmobilien 2024 im Durchschnitt 5.035 €/m² zahlen. Für eine Wohnfläche von 150 m² sind dafür 755250 Euro an Kaufpreis fällig. Das Finanzamt in Köln würde dafür einen Bescheid über die Grunderwerbsteuer von 49.091 Euro dem Käufer zu senden. Für eine Wohnfläche von 250 m² ergibt sich für die Musterrechnung eine Steuer von 81.819 Euro.

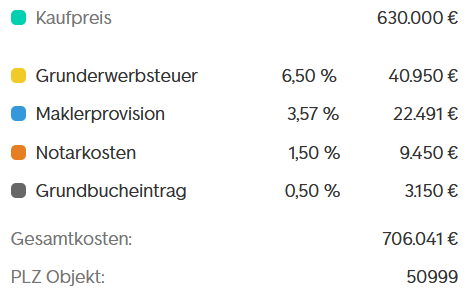

Hier noch ein realistisches Beispiel für den Hauskauf in Köln-Weiß (Abbildung 1).

Abbildung 1: Kaufpreis, Grunderwerbsteuer und Kaufnebenkosten für den Immobilienerwerb in Köln. Quelle: immoscout.de

Auf den Kaufpreis von 630.000 Euro kommen 40.950 Euro Grunderwerbsteuer und weitere Nebenkosten in Höhe von 35.091 Euro, Die Kaufnebenkosten betrage 76.041 Euro.

Deutliche Preisunterschiede beim Hauskauf – Wo ist es am teuersten?

Die Preise für den Immobilienerwerb unterscheiden sich in NRW je nach Region bzw. Stadt deutlich. Die höchsten Preise werden für den Hauskauf in Düsseldorf mit durchschnittlich 5.420 €/m², gefolgt von Köln mit 5.034 €/m² Euro aufgerufen (Stand 30. Januar 2024, Quelle: immoscout24. In nahe bei Düsseldorf gelegenen Essen ist der Erwerb dagegen mit durchschnittlich 3.516 €/m² deutlich preiswerter.

Förderung NRW.Zuschuss Wohneigentum in 2023 verlängert

![]() Achtung: Förderanträge konnten, auch bei fristgerechtem Kaufvertrag (s. u.), nur bis zum 30.06.2024 gestellt werden. Seit dem 1. Juli 2024 ist dies nicht mehr möglich.

Achtung: Förderanträge konnten, auch bei fristgerechtem Kaufvertrag (s. u.), nur bis zum 30.06.2024 gestellt werden. Seit dem 1. Juli 2024 ist dies nicht mehr möglich.

Das war das Programm: Wer in 2022 Wohneigentum als Privatperson zur Selbstnutzung erworben hat, konnte einen Zuschuss im Rahmen des Förderprogramms NRW.Zuschuss Wohneigentum bis maximal 10.000 Euro erhalten. Diese Förderung sollte eigentlich 2023 nicht weitergeführt werden.

Die Landesregierung hat die Förderung Wohneigentum bis zum 14. Juli 2023 verlängert. Danach waren die Mittel im Fördertopf offenbar ausgeschöpft. Konkret gab es eine nicht rückzahlbare Zuwendung in Höhe von 2% der notariell beglaubigen Kaufsumme mit einem Deckel bei 10.000 Euro als Maximalbetrag. Als Kaufsumme war der Betrag in Euro maßgebend, für den Grunderwerbsteuer bezahlt werden muss. Das ursprüngliche Fördervolumen betrug 400 Mio. in 2023, wurde aber aufgrund der angespannten Haushaltslage auf 340 Mio. Euro reduziert. Bitte hier keine Verwechselung mit 2% Grunderwerbsteuer in NRW, der Steuersatz beträgt 6,5%!

Stand 17. Juli 2023: Laut der NRW.Bank ist die Förderung zum 14. Juli 2023 eingestellt:

„Fragen und Antworten rund um NRW.Zuschuss Wohneigentum

Wie lange läuft das Zuschussprogramm?

Das Förderprogramm gilt für alle ab dem 1. Januar 2022 bis einschließlich 14. Juli 2023 notariell beurkundeten Kaufverträge bzw. erlassenen Zuschlagsbeschlüsse.“

Stand 8. Juli 2023: Es sind immer noch Mittel im Fördertopf. Laut dem NRW Finanzministerium sind bisher (Stand 8. Juli 2023) 71 Mio. Euro an Fördermittel vergeben.

Wichtig: Die Fördermittel können auch mit einem Förderkredit KfW oder einem Förderkredit der NRW.BANK verbunden werden.

Zum Download: Fragen und Antworten rund um das NRW.Zuschuss Wohneigentum

Antrag auf NRW.Zuschuss Wohneigentum 2023 nur bei Kaufvertrag bis 14.07.2023

Der Antrag für den Zuschuss kann auf dieser Webseite gestellt werden. Natürliche Personen können bei Fragen zum Ausfüllen des Antrags die Hotline unter der Telefonnummer 0211 91741-4300 kontaktieren.

Für die Grunderwerbsteuer in Niedersachsen gibt es diese Förderung nicht.

Neben dem auf NRW beschränkte Programm gibt es auch noch verschiedene Programme der Bundesregierung. Ein Beispiel ist das Wohneigentum für Familien (WEF).

Weitere Förderungen im Immobilienbereich

In NRW gibt es weitere Förderprogramme, wie verbilligte Darlehen etc. Diese Programme sind verfügbar:

NRW.BANK.Wohneigentum – Infos

NRW.BANK.Nachhaltig Wohnen

Eigentumsförderung – Neubau oder Kauf

Öffentliche Wohnraumförderung Das Programm ist bis 2027 terminiert und mit einem Volumen von 9 Mrd. Euro ausgestattet. Für 2024 stehen 1,7 Mrd. Euro zur Verfügung.

Förderrichtlinie Öffentliches Wohnen im Land Nordrhein-Westfalen 2024 (FRL öff Wohnen NRW 2024).

Entwicklung der Grunderwerbsteuersätze und Perspektiven 2026

Seit wann beträgt die Grunderwerbsteuer in Nordrhein-Westfalen 6,5% und wie haben sich die Steuersätze in der Vergangenheit verändert? Bis 1997 betrug der Steuersatz nur 2,0% (Tabelle 1). Seit Januar 1998 waren es 3,5% und ab dem 1. Oktober 2011 mussten Hauskäufer schon 5,0% zahlen. Der aktuell hohe Steuersatz von 6,5% ist seit dem 1. Januar 2015 gültig. Eine Änderung ist weiterhin fraglich, obwohl die Diskussion um eine Länderöffnungsklausel oder einen Freibetrag für Erstkäufer seit Jahren andauert.

Tab. 1: Entwicklung der Grunderwerbsteuersätze in NRW 1997 – 2026

| Zeitraum | Grunderwerbsteuersatz |

| bis 1997 | 2,0% |

| ab 01.01.1998 | 3,5% |

| ab 01.10.2011 | 5,0% |

| ab 01.01.2015 | 6,5% |

| 2023 | 6,5% |

| 2024 | 6,5% |

| 2025 | 6,5% |

Elster

Elster ist für die Beantwortung der Fragen zur Grundsteuererklärung zuständig. Die Grunderwerbsteuer in NRW wird nicht über Elster oder die neue Elster App verwaltet, sondern der Bescheid kommt direkt vom zuständigen Finanzamt. Der die Steuer Entrichtende braucht diese nicht zu erklären oder Aussagen dazu tätigen, sondern nur den fälligen Betrag an das Finanzamt zahlen.

Fazit

NRW gehört zu den Spitzenreitern bei der Besteuerung beim Grundstückskauf. Hier werden 6,5% fällig. Nur in Brandenburg, Schleswig-Holstein und Saarland ist die Grunderwerbsteuer so hoch wie in Nordrhein-Westfalen. Eine Entlastung wurde zwar 2017 in Betracht gezogen, bisher ist allerdings nicht passiert.

NRW gehört zu den Spitzenreitern bei der Besteuerung beim Grundstückskauf. Hier werden 6,5% fällig. Nur in Brandenburg, Schleswig-Holstein und Saarland ist die Grunderwerbsteuer so hoch wie in Nordrhein-Westfalen. Eine Entlastung wurde zwar 2017 in Betracht gezogen, bisher ist allerdings nicht passiert.

Auch in den Jahren 2022 bis 2026 ist diesbezüglich nichts passiert. Deswegen haben der Bund der Steuerzahler in NRW, die SPD und Die Grünen, die Landesregierung aufgefordert, die versprochene Grunderwerbsteuersenkung endlich zu veranlassen: Quelle: Wz.de

Auf der Webseite des Landes www.finanzverwaltung.nrw.de/ gibt es 2 Einträge zum Thema. Die angekündigte Bemühung um eine Entlastung ist nach wie vor von 2017. Ein Update gibt es auch 4 Jahre später noch nicht. Also bleibt für Immobilienerwerber alles beim Alten: satte 6,5%.

Verschiedene Verbände fordern weiterhin eine Senkung der Steuer und schlagen einen Stufentarif von 0 – 5% in Abhängigkeit vom Kaufpreis vor.

Übersicht: Tabelle Grunderwerbsteuersatz für Städte in NRW 2026

In der Tabelle 2 ist der Steuersatz für die größten Städte in Nordrhein-Westfalen angegeben.

Tab. 2: Grunderwerbsteuer Satz in Prozent ausgewählter Städte in NRW

| Stadt in NRW | Grunderwerbsteuersatz | Stadt in NRW | Grunderwerbsteuersatz |

| Aachen | 6,50% | Kerpen | 6,50% |

| Arnsberg | 6,50% | Grunderwerbsteuer Köln | 6,50% |

| Bergheim | 6,50% | Krefeld | 6,50% |

| Bergisch Gladbach | 6,50% | Langenfeld (Rheinland) | 6,50% |

| Bielefeld | 6,50% | Leverkusen | 6,50% |

| Bocholt | 6,50% | Lippstadt | 6,50% |

| Bochum | 6,50% | Lüdenscheid | 6,50% |

| Grunderwerbsteuer Bonn | 6,50% | Lünen | 6,50% |

| Bottrop | 6,50% | Marl | 6,50% |

| Castrop-Rauxel | 6,50% | Minden | 6,50% |

| Detmold | 6,50% | Moers | 6,50% |

| Dinslaken | 6,50% | Mönchengladbach | 6,50% |

| Dormagen | 6,50% | Mülheim an der Ruhr | 6,50% |

| Dorsten | 6,50% | Münster | 6,50% |

| Grunderwerbsteuer Dortmund | 6,50% | Neuss | 6,50% |

| Duisburg | 6,50% | Oberhausen | 6,50% |

| Düren | 6,50% | Paderborn | 6,50% |

| Grunderwerbsteuer Düsseldorf | 6,50% | Ratingen | 6,50% |

| Grunderwerbsteuer Essen | 6,50% | Recklinghausen | 6,50% |

| Gelsenkirchen | 6,50% | Remscheid | 6,50% |

| Gladbeck | 6,50% | Rheine | 6,50% |

| Grevenbroich | 6,50% | Siegen | 6,50% |

| Gütersloh | 6,50% | Solingen | 6,50% |

| Hagen | 6,50% | Troisdorf | 6,50% |

| Hamm | 6,50% | Unna | 6,50% |

| Herford | 6,50% | Velbert | 6,50% |

| Herne | 6,50% | Viersen | 6,50% |

| Herten | 6,50% | Wesel | 6,50% |

| Hürth | 6,50% | Witten | 6,50% |

| Iserlohn | 6,50% | Grunderwerbsteuer Wuppertal | 6,50% |

Finanzministerium NRW Einnahmen Grunderwerbsteuer

Wie hat sich das Steueraufkommen für die Transaktionen von Eigentumswohnungen, Hauskäufe und Grundstückstransaktionen in Nordrhein-Westfalen entwickelt? In der Abbildung 2 ist der Verlauf dargestellt. Deutlich wird die kontinuierliche Steigerung der Steuereinnahmen von 2012 bis in das Jahr 2021. In 2012 lag die Aufkommen der Grunderwerbsteuer bei 1,6 Mrd. €. 2013 waren es 1,7 Mrd. €, 2014 1,9 Mrd. Euro. in 2015 erfolgte mit einer Zunahme von rund 0,6 Mrd. € ein deutlicher Anstieg auf 2,5 Mrd. Euro. So ging es weiter: 2016 wurden 2,9 Mrd. Euro eingenommen. 2017 konnte sich er Fiskus in NRW über 3,1 Mrd. Euro, 2018 über 3,3 Mrd. € und 2019 und 2020 jeweils über 3,7 Mrd. Euro freuen. 2021 wurde mit 4,1 Mrd. Euro Grunderwerbsteuer ein neuer Allzeitrekord aufgestellt.

Seit 2022 ist das Steueraufkommen rückläufig: In 2022 treten bei den Steuereinnahmen durch Hauskäufe in Nordrhein-Westfalen Bremsspuren durch die historische Zinswende auf: Das Steueraufkommen der Grunderwerbsteuer fiel in 2022 gegenüber 2021 um 6,4% auf 3,85 Mrd. Euro. In 2023 gingen die Steuereinnahmen sogar auf 2,78 Mrd. Euro und damit um rund 28% gegenüber dem Vorjahr zurück. Da die Bauzinsen Prognose auch für 2024 von Immobilienzinsen zwischen 3% und 4% ausgeht, dürften die Steuereinnahmen auch in diesem Jahr nicht deutlich steigen.

Abb. 2: Steuereinnahmen durch die Grunderwerbsteuer des Landes Nordrhein-Westfalen 2012 -2023.

Quelle: https://www.finanzverwaltung.nrw.de

Steuereinnahmen 2022 – 2024

Wie haben sich die Grunderwerbsteuereinnahmen in NRW von 2022 bis 2024 monatlich entwickelt. Der Verlauf ist in der Abbildung 3 dargestellt.

Abb. 3: Monatliche Steuereinnahmen durch Grunderwerbsteuer in NRW von 2022 – November 2024. Quelle: bundesfinanzministerium.de

Die Einnahmen aus der Grunderwerbsteuer in Nordrhein-Westfalen (NRW) zeigen im Zeitraum von Januar 2022 bis Februar 2024 ein uneinheitliches Muster, wobei der Trend mit Ausnahme von Februar 2024 insgesamt rückläufig erscheint. Im ersten Quartal 2022 lagen die Einnahmen durchschnittlich bei etwa 377,4 Millionen Euro, mit einem Peak im März bei 436,1 Millionen Euro. Danach ist jedoch ein allgemeiner Rückgang zu beobachten, der bis zum Ende des Jahres 2022 fortbesteht. Insbesondere im zweiten Halbjahr 2022 sinken die Einnahmen deutlich, wobei der November mit 244,6 Millionen Euro ein Tiefpunkt markiert. Im Dezember 2023 wurden 214 Mio. Euro eingenommen im Januar 2024 erfolgte eine Steigerung auf 235,4 Mio. Euro

Im Jahr 2023 setzt sich diese abnehmende Tendenz fort, allerdings mit weniger starken Schwankungen. Dieser Rückgang in den Steuereinnahmen könnte zum großen Teil durch gestiegene Zinsen erklärt werden, die die Nachfrage nach Immobilien dämpfen und damit die Grunderwerbsteuer-Einnahmen reduzieren. Insgesamt lässt sich feststellen, dass die Einnahmen in NRW im betrachteten Zeitraum an Schwung verloren haben. In der Tabelle 2 sind die Steuereinnahmen für 2023/2024 angegeben.

Tab. 2: Grunderwerbsteueraufkommen 2023 in Nordrhein-Westfalen. Quelle: bundesfinanzministerium.de

| Jahr 2023/2024 | NRW Einnahmen Grunderwerbsteuer [ Mio. €] |

| Januar 2023 | 241,7 |

| Februar 2023 | 231,5 |

| März 2023 | 287,0 |

| April 2023 | 192,9 |

| Mai 2023 | 234,5 |

| Juni 2023 | 251,3 |

| Juli 2023 | 236,8 |

| August 2023 | 241,1 |

| September 2023 | 202,5 |

| Oktober 2023 | 226,1 |

| November 2023 | 224,3 |

| Dezember 2023 | 214,0 |

| Januar 2024 | 235,4 |

| Februar 2024 | 249,8 |

| März 2024 | 211,8 |

| April 2024 | 233,1 |

| Mai 2024 | 251,0 |

| Juni 2024 | 235,2 |

| Juli 2024 | 284,6 |

| August 2024 | 294,6 |

| September 2024 | 254,7 |

| Oktober 2024 | 287,4 |

| November 2024 | 239,0 |

Die Trendwende in 2024 steht noch aus: November wieder Rückgang auf 239 Mio. € GrESt.

In 2024 dürfte es mit den Steuereinnahmen spannend werden. Noch bewegen sich die Einnahmen im mehrmonatigen Trendkanal: Das Grunderwerbsteueraufkommen im Januar 2024 lag bei 235,4 Mio. Euro und stieg im Februar auf 249,8 Mio. Euro. Im März erfolgte ein Rückgang auf 211,8 Mio. Euro und im April wieder eine leichte Zunahme auf 235,4 Mio. Euro die sich im Mai auf 251 Mio. Euro steigerte. Im Juni gingen die Steuereinnahmen auf 253,2 Mio. Euro zurück. Mit 284,6 Mio. Euro geht es im Juli wieder nach oben, die höchsten GrESt. Einnahmen seit April 2023.

Einige Experten rechnen mit sinkenden Bauzinsen in 2024 aufgrund anstehender Leitzinssenkungen. Das könnte den Immobilienmarkt beleben. Ob die Immobilienzinsen aber tatsächlich signifikant sinken, ist ungewiss. Aktuell liegen die Bauzinsen über alle Laufzeiten aber wieder über 3,5%. Die Frage, ob es zur die in den Medien diskutierte Trendwende am Immobilienmarkt in NRW kommt, werden vermutlich erst die Einnahmen bis zum Jahresende 2024 zeigen. Aktuell sieht es aber nicht danach aus: Der August brachte mit 294,6 Mio. Euro die höchsten Steuereinnahmen seit Januar 2023. Dafür ging es im September mit 254,7 Mio. Euro wieder abwärts. Und nach einem Plus auf 287 Mio. Euro im Oktober fallen die Einnahmen auf 239 Mio. Euro im November.

Immobilientransaktionen in NRW

Der Steuersatz auf Immobilienumsätze ist für jedes Bundesland konstant. Die Variablen, die die Höhe der Steuereinnahmen bestimmen sind der Kaufpreis der Immobilie und die Anzahl der Transaktionen. Die Entwicklung der Wohnimmobilientransaktionen in Nordrhein-Westfalen von 2009 bis 2022 zeigt ein teilweise dynamisches Muster, das durch wirtschaftliche und zinspolitische Einflüsse geprägt ist (Abbildung 4).

Abb. 4: Entwicklung der Immobilientransaktionen in Nordrhein-Westfalen. Quelle: redaktion-akoga.niedersachsen.de

Im Jahr 2009 wurden 112.800 Transaktionen registriert. Diese Zahl stieg im Jahr 2010 um etwa 6,5 % auf 120.100 Transaktionen an, was auf eine verbesserte wirtschaftliche Lage und eine erhöhte Nachfrage nach Wohnimmobilien hindeutet. 2011 setzte sich dieser positive Trend fort, und die Anzahl der Transaktionen erreichte 130.400, was einem weiteren Anstieg von etwa 8,6 % entspricht.

Im Jahr 2012 gab es einen leichten Rückgang auf 128.000 Transaktionen, was einem Rückgang von etwa 1,8 % entspricht. Dieser Rückgang war jedoch nur vorübergehend, da die Anzahl der Transaktionen im Jahr 2013 wieder deutlich auf 143.500 anstieg, was einem bemerkenswerten Zuwachs von etwa 12,1 % entspricht. Der Aufwärtstrend setzte sich 2014 fort, als die Zahl der Transaktionen auf 153.100 anstieg, was einem weiteren Zuwachs von etwa 6,7 % entspricht.

2015 erlebte der Markt einen Rückgang auf 133.400 Transaktionen, was einem Rückgang von etwa 12,9 % im Vergleich zum Vorjahr entspricht. Dies könnte auf wirtschaftliche Unsicherheiten oder Veränderungen in der Wohnimmobiliennachfrage zurückzuführen sein. 2016 erholte sich der Markt leicht, und die Zahl der Transaktionen stieg auf 137.500, was einem Anstieg von etwa 3,1 % entspricht.

2019 mit höchster Anzahl

2019 stieg die Anzahl der Transaktionen auf 149.000, was einem Zuwachs von etwa 7 % im Vergleich zum Vorjahr entspricht. 2020 und 2021 erlebte der Markt leichte Rückgänge auf 145.200 bzw. 144.300 Transaktionen, was Rückgänge von etwa 2,6 % bzw. 0,6 % darstellt. Diese Abnahmen könnten auf die wirtschaftlichen Auswirkungen der COVID-19-Pandemie zurückzuführen sein.

Das Jahr 2022 verzeichnete einen deutlichen Rückgang auf 125.800 Transaktionen, was einem Rückgang von etwa 12,8 % im Vergleich zum Vorjahr entspricht. Dieser Rückgang dürfte durch steigende Immobilienzinsen bedingt sein.

Literatur und Recherchequellen

Für diesen Artikel wurden u. a. folgende Quellen genutzt:

Finanzministerium NRW Steuereinnahmen des Landes Nordrhein-Westfalen im Haushaltsjahr 2022. Link.

Finanzministerium NRW Steuereinnahmen des Landes Nordrhein-Westfalen im Haushaltsjahr 2021. Daten hier.

Voigtländer M. 2021: Spekulation im Wohnungsmarkt NRW? Research Report. Stellungnahme zum Antrag 17/13391

IW-Report, No. 23/2021. Text.

Ähnliche Artikel

Grunderwerbsteuer Niedersachsen

Ratgeber Erbschaftssteuer – auch bei der Immobilienübertragung interessant

Ratgeber Schenkungssteuer – auch hier kann die der Grunderwerbsteuer gespart werden