Immobilienkäufer in Süddeutschland haben in den letzten Jahren gegenüber denen im Norden einen Nachteil beim Hauskauf: die hohen Preise für Neubauten, Gebrauchthäuser und Eigentumswohnungen bzw. beim Wohnungskauf allgemein. Und leider will auch der Fiskus seinen Teil: Die Grunderwerbsteuer in Baden-Württemberg beträgt 2025 5,0%, genauso viel wie in 2024. An Nebenkosten kommen noch einige Prozent dazu, wie Sie mit unserem Nebenkostenrechner schnell ermitteln können.

Immobilienkäufer in Süddeutschland haben in den letzten Jahren gegenüber denen im Norden einen Nachteil beim Hauskauf: die hohen Preise für Neubauten, Gebrauchthäuser und Eigentumswohnungen bzw. beim Wohnungskauf allgemein. Und leider will auch der Fiskus seinen Teil: Die Grunderwerbsteuer in Baden-Württemberg beträgt 2025 5,0%, genauso viel wie in 2024. An Nebenkosten kommen noch einige Prozent dazu, wie Sie mit unserem Nebenkostenrechner schnell ermitteln können.

Wer in Stuttgart für 600.000 Euro eine Eigentumswohnung kauft, bekommt vom Finanzamt einen Grundsteuerbescheid von 30.000 Euro für die BW-Grunderwerbsteuer präsentiert. Sie überlegen einen Hauskauf und möchten die Kosten checken? Mit unserem Baden-Württemberg Grunderwerbsteuer Rechner ist das online für jeden Betrag sofort möglich. Dabei ist es egal, ob es sich um den Kauf von Bestands- oder Neubauimmobilien, Grundstücken oder Eigentumswohnungen handelt. 2025 zahlten Immobilienkäufer in BW 5,0% an das Finanzamt. Befreiungen von der GrESt gibt es in BW für die meisten Käufer nicht. Hier gibt es Infos zur Entwicklung der Immobilientransaktionen in BW.

Die FDP/DVP hat in 2023 einen Antrag „Absenkung der Grunderwerbsteuer zur Ankurbelung der Bautätigkeit“ in den Landtag von BW eingebracht. Am 22.5.2023 beantwortete das zuständige Ministerium die Anfrage u. a. mit: „Die Landesregierung von Baden-Württemberg plant aktuell keine Anpassungen bei der Grunderwerbsteuer“. Damit werden auch 2025 in Baden-Württemberg 5% Grunderwerbsteuer fällig und auch 2025 dürfte sich daran nichts ändern.

GrESt hier berechnen:

Der Kaufpreis ist schnell überblickt. Die Nebenkosten leider oft nicht. Nutzen Sie unseren Grunderwerbsteuer Rechner für Baden-Württemberg um online schnell die zu zahlende Steuer für den Wohnungskauf zu berechnen. Der Steuersatz ist bereits voreingestellt. Sollte dieser unterjährig gesetzlich verändert werden, wird die Datenbank selbstverständlich angepasst. Eine Grunderwerbsteuer Erhöhung ist in 2025 nicht vorgesehen.

Die Bezugsgröße: Worauf wird die Grunderwerbsteuer fällig? Berechnungsgrundlage ist der Kaufpreis. Eventuell eingetragene Nießbrauchs- oder Wohnrechte werden vom Finanzamt dabei berücksichtigt.

Inhaltsverzeichnis

- 1 Befreiung & Freibetrag

- 2 Wann fällig?

- 3 Entwicklung des Grunderwerbsteuersatzes in Baden-Württemberg

- 4 Entwicklung der Steuereinnahmen an Grunderwerbsteuer in BW

- 5 Monatliches Steueraufkommen

- 6 Prognose 2024 und 2025

- 7 Beispiel für den Hauskauf in Stuttgart

- 8 Übersicht der fälligen Grunderwerbsteuersätze in verschiedenen Städten

- 9 Grunderwerbsteuer je nach Kaufpreis

- 10 Eigentumswohnungen

- 11 Zuständigkeit Elster Grundsteuer, aber nicht Grunderwerbsteuer

- 12 Der Anteil an den Nebenkosten ist hoch

- 13 Zahl der Immobilientransaktionen in BW

- 14 Mehrere erfolglose Anläufe auf Senkung der Grunderwerbsteuer

- 15 Literatur

- 16 Ähnliche Seiten

- 17 Steuereinnahmen nach Stadt- und Landkreisen

Befreiung & Freibetrag

Leider gibt es in BW nur die bundesweit gesetzlich vorgeschriebenen Möglichkeiten von der Befreiung beim Haus- oder Grundstückskauf von der Grunderwerbsteuer (Auswahl):

Freibetrag/Freigrenze: Bei Kaufabschlüssen von 2.500 Euro oder einem geringeren Betrag ist der Immobilienerwerb von der Steuer befreit. Die 2.500 Euro sind aber kein echter Freibetrag, sondern eine Freigrenze: Bei Überschreiten wird für den Gesamtbetrag GrESt fällig.

Auch bei Immobilientransaktionen zwischen Eheleuten oder dem Lebenspartner, also innerhalb der Familie, fällt keine Immobiliensteuer an.

Der Grunderwerb durch Personen, die mit dem Immobilienverkäufer in gerader Linie verwandt sind.

Auch wenn Grundstückserwerb durch Erbfall erfolgt.

Wann fällig?

Immobilienkäufer sollten sich auf die Zahlung der Steuer einstellen. Einige Finanzämter arbeiten zügig die vom Notar übermittelten Kaufvertragsdaten auf und erstellen den Grunderwerbsteuerbescheid zeitnah. Wann ist dann die Grunderwerbsteuer fällig? Der Käufer hat laut dem § 15 GrEStG 1 Monat nach Bekanntgabe des Bescheids Zeit für die Zahlung. Dem Finanzamt ist es erlaubt, diese Frist auch zu verlängern. Allerdings sollte der Immobilienkäufer beachten, dass die Grundbucheintragung auf ihn erst erfolgt, wenn das Finanzamt dem Grundbuchamt die Zahlung mit der Unbedenklichkeitsbescheinigung bestätigt.

Entwicklung des Grunderwerbsteuersatzes in Baden-Württemberg

Seit wann wird der bestehende Steuersatz erhoben und wie hat er sich entwickelt. Die Daten sind in der Tabelle 1 angegeben. Bis 1997 waren es 2%, ab Januar 1998 dann 3,5% und schließlich ab dem 5. November 2011 der aktuelle Satz von 5,0%. Für 2025 ist bisher keine Änderung gegenüber 2024 geplant.

Tab. 1: Entwicklung des Grunderwerbsteuersatzes in Baden-Württemberg.

| Zeitraum | Grunderwerbsteuersatz |

| bis 1997 | 2,00% |

| ab 01.01.1998 | 3,50% |

| ab 05.11.2011 | 5,00% |

| 2023 | 5,00% |

| 2024 | 5,00% |

| 2025 | 5,00% |

Entwicklung der Steuereinnahmen an Grunderwerbsteuer in BW

Das Steueraufkommen an Grunderwerbsteuer ist in der Abbildung 1 dargestellt. Das Steueraufkommen ist aufgrund der niedrigen Bauzinsen bis 2021 kontinuierlich gewachsen. Waren es 2013 noch 1,317 Mrd. Euro, konnte sich das Land in 2021 über 2,4 Mrd. Euro freuen. In 2022 hat sich das Blatt allerdings gewendet. Die Immobilienzinsen sind deutlich gestiegen und die Baufinanzierung war erstmals seit Jahren rückläufig. Die Steuereinnahmen aus der Grunderwerbsteuer sanken auf 2,24 Mrd. Euro, 2023 sogar auf 1,66 Mrd. Euro. Damit wurden in 2022 gegenüber 2021 rund 9% und 2023 gegenüber 2022 26% weniger an Immobilientransaktionssteuer in BW eingenommen.

Der Trend dürfte sich in den ersten Quartalen 2024 nicht deutlich umkehren.

Die Prognose der Redaktion in 2024 an Einnahmen durch Grunderwerbsteuer für BW ist 1,8 Mrd. Euro.

Abb. 2. Entwicklung der Steuereinnahmen an Grunderwerbsteuer in Baden-Württemberg 2013 – 2023. Quelle: bundesfinanzministerium.de

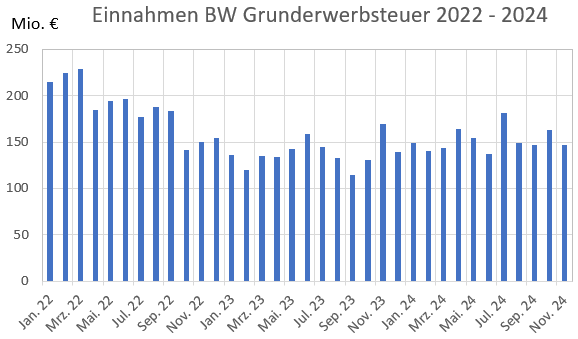

Monatliches Steueraufkommen

In Abbildung 3 ist das monatliche Steueraufkommen durch GrEwSt. dargestellt. Die Entwicklung der Einnahmen in Baden-Württemberg von Januar 2022 bis Juli 2024 zeigt zunächst eine deutliche Abnahme und seit 2023 eine Stagnation.

Zu Beginn des Betrachtungszeitraums im Januar 2022 betrugen die Einnahmen 215 Mio. Euro. Im Februar 2022 stiegen sie auf 224 Mio. Euro und im März 2022 auf 229 Mio. Euro. Dieser anfängliche Anstieg von rund 6 Prozent innerhalb des ersten Quartals könnte auf eine florierende Immobilienwirtschaft und gestiegene Immobilienpreise hindeuten.

Allerdings setzte ab April 2022 ein rückläufiger Trend ein. Die Einnahmen sanken von 185 Mio. Euro im April auf 141 Mio. Euro im Oktober 2022. Dieser Abfall von fast 25 Prozent innerhalb eines halben Jahres könnte auf veränderte steuerliche Bedingungen oder eine Abkühlung des Immobilienmarktes hinweisen.

Im November und Dezember 2022 zeigte sich eine leichte Erholung, wobei die Einnahmen auf 150 und 154 Mio. Euro stiegen.

Abb. 3: Grunderwerbsteueraufkommen in BW in 2022 – November 2024. Quelle: bundesfinanzministerium.de

2023 mit weiterem Rückgang

Doch der Beginn des Jahres 2023 war weiterhin von einem deutlichen Rückgang geprägt. Im Januar 2023 fielen die Einnahmen auf 136 Mio. Euro und im Februar 2023 auf 120 Mio. Euro. Auch im März 2023 verzeichneten die Einnahmen weiterhin einen Rückgang, wobei sie auf 115 Mio. Euro sanken. Diese Zahlen deuten auf eine anhaltende Unsicherheit auf dem Immobilienmarkt hin. In den folgenden Monaten zeigte sich keine klare Erholung, da die Einnahmen im September 2023 auf 115 Mio. Euro zurückgingen. Im Dezember 2023 konnte der Fiskus in BW rund 139 Mio. Euro durch Immobilientransaktionen an Steuern erlösen.

Echte Trendwende in 2024 bisher nicht in Sicht, Stagnation im November mit 146 Mio. Euro

Im Januar 2024 lagen die Grunderwerbsteuereinnahmen in Baden-Württemberg bei rund 148,6 Mio. Euro, im Februar bei 140,6 Mio. € und im März bei 143,3 Mio. €. Der Mai brachte 153,9 Mio. € und der Juni war mit 136,9 Mio. € der Monat in 2024 mit dem geringsten Grunderwerbsteuer Einnahmen. Trendwende im Juli 2024? Dieser Monat brachte 180,9 Mio. Euro an Steuereinnahmen, dem höchsten Aufkommen seit Oktober 2022. Und schon geht es im Folgemonat wieder deutlich nach unten: Im August nahm der Fiskus rund 149 Mio. Euro und im September 146,4 Mio. Euro ein. Im Oktober gab es mit 163,1 Mio. Euro ein deutliches Plus, im November 2024 mit 146,4 Mio. Euro aber wieder ein „Rückfall“ in den mittelfristigen Trrendkanal. Die Steuereinnahmen 2024 liegen wieder im normalen Schwankungsbereich seit Oktober 2023.

Die Schwankung der Grunderwerbsteuer-Einnahmen in Baden-Württemberg im betrachteten Zeitraum verdeutlicht die Empfindlichkeit dieser Einnahmequelle gegenüber externen Faktoren. Veränderungen in der Immobilienbranche, steuerlichen Regelungen und wirtschaftlichen Bedingungen haben einen erheblichen Einfluss auf die Einnahmen durch die Grunderwerbssteuer in der Region, die sich in den letzten Monaten zu stabilisieren scheinen.

Prognose 2024 und 2025

Die Redaktion geht in ihrer Prognose für 2024 von Grunderwerbsteuereinnahmen in BW von ca. 1,8 Mrd. Euro aus, was in etwa dem Stand von 2017 entsprechen würde. Erst in 2025 dürften die GrESt-Steuereinnahmen wieder leicht steigen, denn in 2024 dürfte die EZB die Leitzinsen senken, was auch die Bauzinsen im Folgejahr etwas senken sollte. Allerdings werden die Immobilienzinsen stärker durch die Renditen für Pfandbriefe beeinflusst.

Laut der Steuerschätzung des Ministerium für Finanzen Baden-Württemberg vom 14. bis 16. Mai 2024 rechnen die Schätzer für 2024 mit einem Grunderwerbsteueraufkommen von 1,73 Mrd. Euro in 2024, 1,8 Mrd. Euro in 2024 (Tabelle 2).

Tab. 2: GrESt.-einnahmen laut Steuerschätzung vom Mai 2024. Quelle: baden-wuerttemberg.de

| Steuerschätzung Mai 2024 | Mrd. Euro |

| 2024 | 1,7 |

| 2025 | 1,8 |

| 2026 | 1,9 |

| 2027 | 2,0 |

| 2028 | 2,1 |

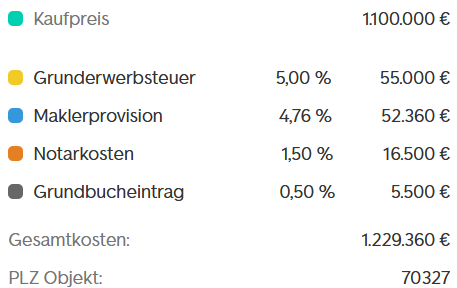

Beispiel für den Hauskauf in Stuttgart

In der Abbildung 2 ist der Anteil, den die Grunderwerbsteuer in Baden-Württemberg anhand eines realen Kaufangebotes eines Einfamilienhauses in Stuttgart dargestellt. Beim Kaufpreis von 1.100.000 Euro würden 55.000 Euro durch den Grunderwerbsteuerbescheid des Finanzamts dem Hauskäufer in Rechnung gestellt. Das entsprich 5% der Gesamtkosten.

Abb. 1: Grunderwerbsteuer bei Hauskauf in Stuttgart, Kaufpreis 1.100.000 Euro. Quelle: immobilienscout24.de

Übersicht der fälligen Grunderwerbsteuersätze in verschiedenen Städten

In der Tabelle 3 sind die Steuersätze für Immobilientransaktionen in größeren Städten in BW in 2025 angegeben.

Tab. 3: Grundsteuersätze nach Stadt in BW

| Steuerart | Stadt | Grunderwerbsteuer 2025 | Stadt | Grunderwerbsteuer 2025 |

| Grunderwerbsteuer | Aalen | 5,00% | Laupheim | 5,00% |

| Achern | 5,00% | Leimen | 5,00% | |

| Grunderwerbsteuer | Albstadt | 5,00% | Leinfelden-Echterdingen | 5,00% |

| Überlingen | 5,00% | Leonberg | 5,00% | |

| Grunderwerbsteuer | Backnang | 5,00% | Leutkirch im Allgäu | 5,00% |

| Bad Krozingen | 5,00% | Lörrach | 5,00% | |

| Grunderwerbsteuer | Bad Mergentheim | 5,00% | Ludwigsburg | 5,00% |

| Bad Rappenau | 5,00% | Mannheim | 5,00% | |

| Grunderwerbsteuer | Bad Waldsee | 5,00% | Metzingen | 5,00% |

| Baden-Baden | 5,00% | Mosbach | 5,00% | |

| Grunderwerbsteuer | Balingen | 5,00% | Nagold | 5,00% |

| Bietigheim-Bissingen | 5,00% | Neckarsulm | 5,00% | |

| Grunderwerbsteuer | Böblingen | 5,00% | Oberkirch | 5,00% |

| Bretten | 5,00% | Offenburg | 5,00% | |

| Grunderwerbsteuer | Bruchsal | 5,00% | Ostfildern | 5,00% |

| Bühl | 5,00% | Pforzheim | 5,00% | |

| Grunderwerbsteuer | Calw | 5,00% | Radolfzell am Bodensee | 5,00% |

| Crailsheim | 5,00% | Rastatt | 5,00% | |

| Grunderwerbsteuer | Ditzingen | 5,00% | Ravensburg | 5,00% |

| Donaueschingen | 5,00% | Remseck am Neckar | 5,00% | |

| Grunderwerbsteuer | Ehingen | 5,00% | Reutlingen | 5,00% |

| Eislingen/Fils | 5,00% | Rheinfelden | 5,00% | |

| Grunderwerbsteuer | Ellwangen | 5,00% | Rheinstetten | 5,00% |

| Emmendingen | 5,00% | Rottenburg am Neckar | 5,00% | |

| Grunderwerbsteuer | Eppingen | 5,00% | Rottweil | 5,00% |

| Esslingen am Neckar | 5,00% | Schorndorf | 5,00% | |

| Grunderwerbsteuer | Ettlingen | 5,00% | Schramberg | 5,00% |

| Fellbach | 5,00% | Schwäbisch Hall | 5,00% | |

| Grunderwerbsteuer | Filderstadt | 5,00% | Schwetzingen | 5,00% |

| Freiburg im Breisgau | 5,00% | Sindelfingen | 5,00% | |

| Grunderwerbsteuer | Freudenstadt | 5,00% | Singen | 5,00% |

| Friedrichshafen | 5,00% | Sinsheim | 5,00% | |

| Grunderwerbsteuer | Gaggenau | 5,00% | Stutensee | 5,00% |

| Geislingen an der Steige | 5,00% | Stuttgart | 5,00% | |

| Grunderwerbsteuer | Gerlingen | 5,00% | Tübingen | 5,00% |

| Giengen an der Brenz | 5,00% | Tuttlingen | 5,00% | |

| Grunderwerbsteuer | Göppingen | 5,00% | Ulm | 5,00% |

| Heidelberg | 5,00% | Vaihingen an der Enz | 5,00% | |

| Grunderwerbsteuer | Heidenheim an der Brenz | 5,00% | Villingen-Schwenningen | 5,00% |

| Heilbronn | 5,00% | Waiblingen | 5,00% | |

| Grunderwerbsteuer | Herrenberg | 5,00% | Waldkirch | 5,00% |

| Hockenheim | 5,00% | Waldshut-Tiengen | 5,00% | |

| Grunderwerbsteuer | Horb am Neckar | 5,00% | Weil am Rhein | 5,00% |

| Karlsruhe | 5,00% | Weingarten | 5,00% | |

| Grunderwerbsteuer | Kehl | 5,00% | Weinheim | 5,00% |

| Kirchheim unter Teck | 5,00% | Weinstadt | 5,00% | |

| Grunderwerbsteuer | Konstanz | 5,00% | Wertheim | 5,00% |

| Kornwestheim | 5,00% | Wiesloch | 5,00% | |

| Grunderwerbsteuer | Lahr | 5,00% | Winnenden | 5,00% |

Grunderwerbsteuer je nach Kaufpreis

Außer der oben genannten Freigrenze von 2.500 Euro gibt es gibt aktuell keine Freibeträge beim Immobilienkauf in Baden-Württemberg, beispielsweise für Erstkäufer oder junge Familien. Deshalb werden für den notariell beurkundeten Kaufpreis immer 5% fällig. In der Tabelle 4 ist die Steuer für gängige Kaufpreise angegeben.

Tab. 4: Fällige Grunderwerbsteuer nach Kaufpreis

| Kaufpreis | Grunderwerbsteuer [Euro] | Kaufpreis | Grunderwerbsteuer [Euro] |

| 100.000 | 5.000 | 560.000 | 28.000 |

| 120.000 | 6.000 | 580.000 | 29.000 |

| 140.000 | 7.000 | 600.000 | 30.000 |

| 160.000 | 8.000 | 620.000 | 31.000 |

| 180.000 | 9.000 | 640.000 | 32.000 |

| 200.000 | 10.000 | 660.000 | 33.000 |

| 220.000 | 11.000 | 680.000 | 34.000 |

| 240.000 | 12.000 | 700.000 | 35.000 |

| 260.000 | 13.000 | 720.000 | 36.000 |

| 280.000 | 14.000 | 740.000 | 37.000 |

| 300.000 | 15.000 | 760.000 | 38.000 |

| 320.000 | 16.000 | 780.000 | 39.000 |

| 340.000 | 17.000 | 800.000 | 40.000 |

| 360.000 | 18.000 | 820.000 | 41.000 |

| 380.000 | 19.000 | 840.000 | 42.000 |

| 400.000 | 20.000 | 860.000 | 43.000 |

| 420.000 | 21.000 | 880.000 | 44.000 |

| 440.000 | 22.000 | 900.000 | 45.000 |

| 460.000 | 23.000 | 920.000 | 46.000 |

| 480.000 | 24.000 | 940.000 | 47.000 |

| 500.000 | 25.000 | 960.000 | 48.000 |

| 520.000 | 26.000 | 980.000 | 49.000 |

| 540.000 | 27.000 | 1.000.000 | 50.000 |

Eigentumswohnungen

Einige Immobilien-Interessierte vermuten, das nur beim Kauf eines Hauses oder Grundstücks GrESt anfällt. Das ist allerdings nicht richtig. Auch bei einem Kauf einer Eigentumswohnung fällt in BW die volle Grunderwerbsteuer in Höhe von 5 % an. Auch alle damit verbundenen Rechtsschritte erfolgen beim Kauf einer Eigentumswohnung denen die für den Hauskauf gelten.

Zuständigkeit Elster Grundsteuer, aber nicht Grunderwerbsteuer

Das Steuerportal des Bundes, Elster, ist für die Erklärung zur Feststellung des Grundsteuerwerts der Grundsteuer für Baden-Württemberg zuständig. Elster hat aber mit der Grunderwerbsteuer nichts zu tun. Immobilienkäufer erhalten den Grunderwerbsteuerbescheid vom zuständigen Wohnortfinanzamt, bzw. von dem Finanzamt in dessen Zuständigkeit das erworbene Grundstück liegt.

Der Anteil an den Nebenkosten ist hoch

Beim Immobilien- oder Grundstückskauf in Baden-Württemberg setzen sich die Nebenkosten wie folgt zusammen (Abbildung 4) : Der größte Anteil entfällt auf die Grunderwerbsteuer mit 47,3%. Die Maklerprovision nimmt 33,8% ein. Die Notarkosten machen 14,2% der Gesamtkosten aus. Der Grundbucheintrag ist mit 4,7% der kleinste Posten. Die Verteilung zeigt, dass die Grunderwerbsteuer und Maklerprovision die größten Anteile ausmachen, während Notarkosten und Grundbucheintrag nur einen kleineren Teil der Gesamtkosten darstellen.

Ab. 4: Anteil in % an den Nebenkosten beim Grundstücks- oder Immobilienkauf in Hessen

Zahl der Immobilientransaktionen in BW

Die Höhe der Grunderwerbsteuereinnahmen werden wesentlich durch die Immobilienpreise und der Anzahl an Transaktionen beeinflußt. In der Abbildung 5 sind die Wohnimmobilientransaktionen in den letzten Jahren dargestellt.

Abb. 5: Anzahl der Wohnimmobilientransaktionen in Baden-Württemberg von 2009 – 2022. Quelle: redaktion-akoga.niedersachsen.de

Die Entwicklung der Immobilientransaktionen in Baden-Württemberg von 2009 bis 2022 zeigt ein dynamisches und wechselhaftes Muster:

Im Jahr 2009 wurden 75.800 Transaktionen registriert. Diese Zahl stieg im darauffolgenden Jahr 2010 auf 81.800, was einem Anstieg von etwa 8 % entspricht. Der positive Trend setzte sich fort, und 2011 erreichten die Transaktionen 94.300, was einen signifikanten Sprung von rund 15 % im Vergleich zum Vorjahr bedeutet.

2012 sank die Anzahl der Transaktionen auf 87.400, was einen Rückgang von 7 % gegenüber 2011 darstellt. 2013 setzte sich dieser Abwärtstrend mit 81.600 Transaktionen fort, was einem weiteren Rückgang von etwa 7 % entspricht. Trotz dieser Abnahmen gab es 2014 eine leichte Erholung auf 82.500 Transaktionen, was jedoch nur ein geringfügiger Anstieg von rund 1 % im Vergleich zu 2013 war.

Ein bemerkenswerter Aufschwung erfolgte im Jahr 2015 mit einem deutlichen Anstieg auf 101.400 Transaktionen, was einem beeindruckenden Wachstum von 23 % im Vergleich zum Vorjahr entspricht. Dieser Anstieg könnte auf verbesserte wirtschaftliche Bedingungen und ein wachsendes Interesse an Immobilieninvestitionen zurückzuführen sein. 2016 blieb die Anzahl der Transaktionen hoch, obwohl sie leicht auf 99.500 sank, was einem Rückgang von etwa 2 % entspricht.

Höchstsstand 2018 mit 115.300

In den Jahren 2017 und 2018 erreichten die Transaktionen neue Höchststände mit 113.000 bzw. 115.300, was auf eine weiterhin starke Nachfrage nach Wohnimmobilien hindeutet. 2019 und 2020 verzeichneten leichte Rückgänge auf 109.800 bzw. 110.700, wobei die Stabilität der Zahlen darauf hindeutet, dass der Markt in diesen Jahren relativ gesättigt war.

Das Jahr 2021 verzeichnete einen weiteren leichten Rückgang auf 108.800 Transaktionen, während 2022 mit 92.800 Transaktionen einen deutlicheren Rückgang von 15 % im Vergleich zum Vorjahr aufwies. Dieser Rückgang könnte durch verschiedene Faktoren wie wirtschaftliche Unsicherheiten, steigende Zinsen oder Änderungen in der Wohnimmobilienpolitik beeinflusst worden sein.

Zusammenfassend lässt sich sagen, dass die Anzahl der Wohnimmobilientransaktionen in Baden-Württemberg zwischen 2009 und 2022 eine insgesamt positive Entwicklung mit Phasen von Rückgängen und Erholungen zeigt, die von wirtschaftlichen und politischen Rahmenbedingungen beeinflusst wurden.

Mehrere erfolglose Anläufe auf Senkung der Grunderwerbsteuer

In Baden-Württemberg gab es Anläufe um die Grunderwerbsteuer zu senken, oder einen Freibetrag einzuführen. Das Thema ist zwar von 2020 – 2024 gelegentlich im Landtag von Baden-Württemberg diskutiert worden, bisher allerdings ohne Konsequenzen.

Die Fraktion der FDP/DVP hat einen Gesetzesentwurf zur Absenkung des Grunderwerbsteuersatzes in den Landtag eingebracht – Drucksache 16/4880.

Der Entwurf wurde nicht angenommen. Gegenargumente kamen u. a. von den GRÜNEn (Abg. Thekla Walker Auswahl: „Das geht auch noch weiter. Das Geld wird dringend gebraucht. Wir brauchen weit mehr als diese halbe Milliarde Euro, die durch die Erhöhung des Grunderwerbsteuersatzes als zusätzliche Einnahme dazugekommen sind. Wir finanzieren im Moment für die Kleinkindbetreuung in den Kommunen insgesamt über 1 Milliarde €. So ist es auch nicht verwunderlich, dass in der Anhörung insbesondere die kommunalen Landesverbände klar zum Ausdruck gebracht haben, dass sie keinerlei Spielräume für eine Absenkung des Grunderwerbsteuersatzes sehen, meine Damen und Herren.“

Und der CDU: Abg. Joachim Kößler Auswahltext „Wir haben vorhin das Thema Grundsteuer behandelt und befassen uns jetzt mit der Grunderwerbsteuer. Frau Kollegin Walker hat dazu schon einiges gesagt, aber ich will trotzdem noch etwas hinzufügen. Tatsächlich, wir diskutieren schon seit zwei Jahren über Initiativen der Opposition zur Absenkung des Grunderwerbsteuersatzes.

….Ich kann der FDP/DVP nur eines sagen: Die Grunderwerbsteuer ist kein Sauerkraut. Daher wird bei diesem Thema auch durch mehrmaliges Aufwärmen keine Verbesserung erzielt.

….Wir haben hier schon zigmal das gleiche Thema behandelt. Es gibt im Augenblick keinen überzeugenden Gesetzentwurf der Opposition. Ich sage Ihnen eines: Dadurch wird kein Quadratmeter Bauland zusätzlich erreicht.

Die AfD hat 2018 einen Antrag zur Senkung der Grunderwerbsteuer in den Landtag eingebracht.

Positionierung der Parteien

Wie stehen die im Landtag vertretenen Parteien zum Thema? In der Tabelle 5 sind die Positionen zusammengefasst. In der Sitzung des Landtags von Baden-Württemberg am 10. April 2024 wurde intensiv über die Senkung der Grunderwerbsteuer diskutiert. Die Positionen der einzelnen Parteien zu diesem Thema zeigten deutliche Unterschiede in ihren wirtschaftspolitischen und sozialen Ansätzen.

Tab. 5: Positionierung der im Landtag von Baden-Württemberg vertretenen Parteien. (Quelle: landtag-bw.de)

| Parteien | Grunderwerbsteuer Senkung |

| AfD | Pro |

| CDU | Pro |

| FDP | Pro |

| GRÜNE | Kontra |

| SPD | Pro (nur junge Familien die Erstkäufer und Eingennutzer sind) |

Die Grünen, als Regierungspartei, lehnten die Senkung der Grunderwerbsteuer vehement ab. Sie argumentierten, dass BW mit 5% im Vergleich zu vielen anderen Ländern bereits einen niedrigen Steuersatz hat. Darüber hinaus würden dem Land und den Kommunen erhebliche Mittel verloren gehen, die dringend benötigt würden.

Die CDU, Koalitionspartner der Grünen, unterstützte die Senkung der Grunderwerbsteuer ebenfalls, allerdings mit einer anderen Schwerpunktsetzung. Für sie stand die Stärkung des Mittelstandes im Vordergrund. Die CDU sah in der Senkung der Grunderwerbsteuer eine Chance, mittelständische Unternehmen zu entlasten, die in den Immobilienmarkt investieren. Dadurch solle das Wirtschaftswachstum gefördert und Arbeitsplätze geschaffen werden.

Die SPD zeigte sich skeptisch gegenüber einer allgemeinen Senkung der Grunderwerbsteuer. Sie befürchtete, dass eine solche Maßnahme vor allem wohlhabenderen Käufern zugutekommen würde und nicht die gewünschte soziale Gerechtigkeit fördert. Stattdessen plädierte die SPD für eine gezielte Entlastung von Erstkäufern und sozial schwächeren Haushalten durch Freibeträge oder gestaffelte Steuersätze. Ihre Priorität lag auf der Schaffung von bezahlbarem Wohnraum und der Förderung des sozialen Wohnungsbaus.

Die AfD sprach sich vehement für eine deutliche Senkung der Grunderwerbsteuer aus. Sie argumentierte, dass hohe Steuern auf Immobilienkäufe generell die wirtschaftliche Entwicklung hemmen und Investitionen in den Wohnungsmarkt behindern würden. Die AfD sah in einer Steuerreduktion ein Mittel zur Ankurbelung der Bautätigkeit und zur Förderung des Eigentumserwerbs in breiten Bevölkerungsschichten.

Die FDP setzte sich für eine weitgehende Abschaffung der Grunderwerbsteuer ein. Ihrer Ansicht nach stelle diese Steuer eine ungerechte Belastung für Käufer dar und behindere die Mobilität auf dem Wohnungsmarkt. Die FDP betonte die Notwendigkeit von mehr Marktliberalität und weniger staatlichen Eingriffen, um den Wohnungsbau zu fördern und die Eigentumsbildung zu erleichtern.

Zusammengefasst spiegelten die Positionen der Parteien ihre grundsätzlichen wirtschafts- und sozialpolitischen Überzeugungen wider, wobei jede Partei ihre spezifischen Zielgruppen im Blick hatte und unterschiedliche Ansätze zur Lösung der Wohnraumproblematik in Baden-Württemberg vorschlug.

Initiativen von Verbänden etc.

Die Bauwirtschaft steckt in Baden-Württemberg genau wie in den anderen Bundesländern in der Krise. In 2023 wurden 41,7% weniger Baugenehmigungen für Neubauten. Von Seiten der Bauwirtschaft und anderen Betroffenen gibt es deshalb verschiedene Initiativen die von der Politik Gegenmaßnahmen wie Wohnraumförderung, Aussetzung der Grunderwerbsteuer etc. ein Beispiel für eine solche Initiative ist das Bündnis „Impulse für den Wohnungsbau„.

Literatur

Arbeitskreis der Oberen Gutachterausschüsse, Zentralen Geschäftsstellen und Gutachterausschüsse in der Bundesrepublik Deutschland – Link.

Gesetz über die Festsetzung des Steuersatzes für die Grunderwerbsteuer vom 26. Oktober 2011

Übersicht über die Steuereinnahmen des Landes Baden-Württemberg im Monat Dezember 2022

Grüne gegen Senkung der Grunderwerbsteuer

Ähnliche Seiten

Bayern Grunderwerbsteuer berechnen

Grunderwerbsteuer Niedersachsen Rechner

Grunderwerbsteuer für Schleswig-Holstein berechnen

Steuereinnahmen nach Stadt- und Landkreisen