Für den Profitrader ist es das tägliche Brot, der Neuling schaut dagegen erstaunt auf die Kurse: Ankauf und Verkaufskurs sind verschieden. Der englische Begriff Spread bedeutet in der wörtlichen Übersetzung Bandbreite oder Differenz. In einer Volkswirtschaft gibt der Begriff die Preisspanne zwischen zwei ökonomischen Größen an, die miteinander vergleichbar sind. Im Finanzbereich ist damit die Spanne oder Differenz von Kursen, mit besonderem Bezug zum Wertpapier- und Devisenhandel gemeint: Der Spread wird als Differenz zwischen dem Geldkurs und dem Briefkurs eines am Markt gehandelten Finanzprodukts definiert. Dabei kann es sich um Aktien, Fonds, Zertifikate oder andere Wertpapiere, aber auch um Devisen handeln.

Für den Profitrader ist es das tägliche Brot, der Neuling schaut dagegen erstaunt auf die Kurse: Ankauf und Verkaufskurs sind verschieden. Der englische Begriff Spread bedeutet in der wörtlichen Übersetzung Bandbreite oder Differenz. In einer Volkswirtschaft gibt der Begriff die Preisspanne zwischen zwei ökonomischen Größen an, die miteinander vergleichbar sind. Im Finanzbereich ist damit die Spanne oder Differenz von Kursen, mit besonderem Bezug zum Wertpapier- und Devisenhandel gemeint: Der Spread wird als Differenz zwischen dem Geldkurs und dem Briefkurs eines am Markt gehandelten Finanzprodukts definiert. Dabei kann es sich um Aktien, Fonds, Zertifikate oder andere Wertpapiere, aber auch um Devisen handeln.

Fachleute unterscheiden die folgenden Arten: indikativer, maximaler, mittlerer, minimaler, maximal zulässige Spreads, absolute und relative, sowie Bid-/Ask und Dealer und Market Spread. Dies ist nur eine Auswahl an Fachtermini, die beliebig erweiterbar ist. Die Angabe der Preisdifferenz erfolgt entweder als absolute Zahl oder als Prozentzahl. Im Folgenden soll der für Transaktionen von Aktien und beim An- und Verkauf von Devisen auf Fremdwährungskonten relevanter Begriff Spread näher erläutert werden.

Inhaltsverzeichnis

Berechnung

Der Spread wird berechnet, indem der Geldkurs vom Briefkurs abgezogen wird. Üblicherweise wird der Wert in Prozent angegeben.

Briefkurs – Geldkurs = Spread

Spreads bei Aktienkursen und ETFs

In Deutschland werden Aktien und Exchange Traded Funds (ETF) an der Frankfurter Wertpapierbörse, über das elektronische Handelssystem Xetra sowie an diesen deutschen Regionalbörsen gehandelt:

- Börse Berlin

- Börse Düsseldorf

- Börse gettex

- Börse München

- Börse Stuttgart

- Tradegate

- Börse Hamburg-Hannover

Im Aktienhandel gibt ein Verkäufer bei einer Limit Order an, zu welchem Preis er ein Papier verkaufen möchte. Der Käufer teilt durch die Eingabe eines Limits mit, welchen Preis er maximal bereit ist, für das Wertpapier zu zahlen. Die Differenz stellt den Spread dar. Je nachdem, an welcher Börse die Händler besonders aktiv sind, können die Kurse für dieselbe Aktie unterschiedlich hoch ausfallen. Abhängig von der Uhrzeit und der Anzahl der Handelsaktivitäten weichen daher die Preise für eine bestimmte Aktie an den verschiedenen Börsen voneinander ab und die Anleger können durch geschickte Nutzung der Spreads einen Gewinn erzielen.

Die Handelszeiten von Xetra und den Regionalbörsen spielen ebenfalls eine Rolle bei der Bestimmung der Wertpapierkurse. Das elektronische Handelssystem Xetra kann jeden Börsentag von 9.00 Uhr bis 17.30 Uhr genutzt werden. Die Eröffnungsauktion startet um 8.50 Uhr und die Schlussauktion findet ab 17.30 Uhr statt. Um 17.45 Uhr stehen die Schlusskurse eines Handelstages fest. Die Börse Berlin wickelt den Handel ebenfalls über ein elektronisches System mit dem Namen Tradegate ab. Tradegate ist jedoch zwischen 8.00 Uhr und 22.00 Uhr aktiv, sodass viele Banken die Order ihrer Kunden vor 9.00 Uhr oder nach 17.30 Uhr an Tradegate weiterleiten. Daher finden in den Abendstunden weitaus mehr Transaktionen über Tradegate als über die anderen Regionalbörsen statt, die für Aktien und ETFs Handelszeiten zwischen 8.00 Uhr und 20.00 Uhr anbieten. Lediglich die Börse Stuttgart bietet ebenfalls den Handel bis 22.00 Uhr an.

Da Tradegate vor allem in den Abendstunden ein höheres Volumen an Käufen und Verkäufen verzeichnet als die übrigen Regionalbörsen zusammen, weitet das System die Spreads aus. Für die Händler bedeutet die Ausweitung höhere Kaufkurse beziehungsweise niedrigere Verkaufskurse. Da vielen Banken und Sparkassen die Kundenaufträge automatisch an Tradegate weiterleiten, falls der Anleger keinen Börsenplatz vorgibt, sollten die Händler Limit Orders aufgeben, um nicht zu viel für eine Aktie zu zahlen oder einen zu geringen Gegenwert zu erhalten.

Beispiele

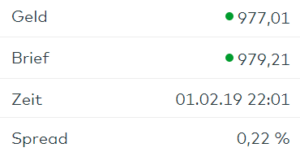

Bei Handel von Aktien spielt der Spread eine große Rolle, denn dieser schwankt sowohl zwischen den Aktien als auch bei einer Aktie erheblich. Aktien, die einen hohen Umsatz an der Börse haben, werden üblicherweise mit einer geringen Preisdifferenz von weniger als 0,3% gehandelt. Die Abbildung 1 zeigt den Spread im Abendhandel für der Alphabet Aktie.

Abb. 1: Spread (0,22%) der Alphabet Aktie (Google) im Abendhandel am 02.02.2019 auf Tradegate.

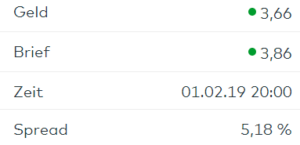

Im Extrem können Aktien die als Exoten bezeichnet und kaum Umsatzvolumen zeigen, mit einem Spread von 10% und noch höher belegt sein. Die Abbildung 2 zeigt die Differenz zwischen den Kauf- und Verkaufskursen der Aktie von Varengold.

Abb. 2: Spread (5,18%) der Alphabet Varengold (Google) im Abendhandel am 02.02.2019 auf Tradegate

Die Variabilität von Spreads ist aber nicht nur zwischen verschiedenen Aktien ausgeprägt, sondern existiert auch bei ein und derselben Aktie im Handelsverlauf eines Tages. Direkt zu Beginn des Xetra-Handels um 9 Uhr ist die Preisdifferenz üblicherweise höher als im Durchschnitt des Handelstages.

Beispiel für Markqualität anhand von DAX-Spreads “at touch” (= Der im Orderbuch an oberster Stelle angezeigte Bid/Ask-Spread)

Tab. 1: Spreads beim DAX. Quelle: Xetra.com

| Rang | Handelsplatz | Spread (bps) |

| 1 | XETR (Xetra) | 4,04 |

| 2 | CHIX (Chi-X) | 4,76 |

| 3 | AQXE (Aquis) | 5,57 |

| 4 | BATE (BATS) | 6,74 |

| 5 | TRQX (Turquoise) | 7,22 |

Als Anfänger können die Zusammenhänge am besten in einem Musterdepot beobachtet werden. Durch fiktive Transaktionen können die Kursdifferenzen erfahren werden. Die Aktienkurse vieler Unternehmen schwanken aktuell besonders stark. Dies kann temporär zu einer deutlichen Ausweitung der Spreads führen. Ein Beispiel ist die Uranium Energy Co. Aktie, die trotz täglichem 7stelligem Handelsvolumen Differenzen zwischen Geld- und Briefkurs von mehreren Prozent aufweist.

Tipps

Die Redaktion sieht beim Spread ein von den Medien nicht beachteten Kostenfaktor bei den Depotkosten. In einem Depot Vergleich werden üblicherweise die direkten Depotkosten und die Ordergebühr als Rankingkriterium in einer Datenbank hinterlegt, was ohne Frage sinnvoll ist. Bei einer kostenlosen Depotführung und einer Ordergebühr von beispielsweise 0,25% vom Ordervolumen oder einer Orderflat von 5 Euro, wird aber der Spread zum dominanten Kostenfaktor.

Und hier können Trader Kosten sparen, denn die Spreads variieren beispielsweise mit dem Handelsvolumen. Das Handelsvolumen wird wiederum von diversen Parametern beeinflusst, wobei u. a. die Öffnungszeiten der Börsenplätze eine Rolle spielen.

Verschiedene Arten von Preisspannen

Der Finanzmarkt unterscheidet verschiedene Arten von Spannen zwischen Verkaufspreis und Rücknahmepreis:

- auf Kurse

- bei Zinsen

- auf Termingeschäfte

- bei Optionsscheinen

Bei einem expliziten Spread ist der Unterschied für die Marktteilnehmer sofort ersichtlich. Der implizite Spread ist eine geschätzte Größe, die anhand früherer Transaktionen und erzielter Renditen berechnet wird.

Bei Zertifikaten stellt aus Sicht der Anbieter die Geld-Brief-Spanne den Gewinn dar, den sie mit jeder gehandelten Position erzielen. Broker wie IG Markets, Banken und Emittenten verkaufen Zertifikate zu dem höheren Briefkurs und nehmen die Papiere zu dem niedrigeren Geldkurs wieder zurück.

Bei Termingeschäften unterscheiden die Händler zwischen einem inter-market-spread und einem inter-commodity-spread. In beiden Fällen kauft ein Händler einen Kontrakt, den er gleichzeitig wieder verkauft, um durch die Geld-Brief-Spanne einen Gewinn zu erzielen. Bei der Inter-Market-Spanne handelt es sich um dasselbe Finanzprodukt mit unterschiedlichen Fälligkeiten an verschiedenen Handelsbörsen. Bei der Inter-Commodity-Spanne handelt es sich um ähnliche Handelsgegenstände, die dieselben Fälligkeiten an einer Börse aufweisen.

Anleger, die im Optionshandel tätig sind, kennen ebenfalls verschiedene Spannen, mit denen sie versuchen, durch den gleichzeitigen Kauf und Verkauf von Optionen Geld zu verdienen.

Time Spread

Bei einem Time Spread, auch als horizontaler Spread bezeichnet, verkauft der Händler eine Option und kauft gleichzeitig eine andere Option mit demselben Basiswert, aber einer abweichenden Laufzeit.

Price Spread

Das Gegenteil ist der Price Spread, auch als Vertical Spread bekannt, bei dem der Anleger eine Option kauft und gleichzeitig eine andere Option verkauft, die denselben Basiswert und dieselbe Laufzeit, dafür aber einen anderen Ausübungspreis, aufweist.

Wenn diese beiden Handelsarten miteinander verbunden werden, sprechen die Händler von Diagonal Spreads. Der Käufer einer Option muss den Optionspreis, auch Optionsprämie genannt, zahlen, während der Verkäufer die Optionsprämie erhält.

Credit Spread

Nimmt ein Händler mehr Prämien ein, als er bezahlen muss, erzielt er einen Gewinn, der als Credit Spread bezeichnet wird. Im umgekehrten Fall erleidet der Händler einen Debit Spread, falls die gezahlten Optionsprämien die Einnahmen übersteigen.

Einflussfaktoren

Was sind die wesentlichen Faktoren, die den Spread beeinflussen? Dazu gehören die Liquidität und Volatilität einer Aktie oder eines Wertpapiers, der Handelsplatz (Abbildung 3) und weitere Größen.

Einflussfaktoren

Was sind die wesentlichen Faktoren, die den Spread beeinflussen? Dazu gehören die Liquidität und Volatilität einer Aktie oder eines Wertpapiers, der Handelsplatz und weitere Größen.

Der Bid-Ask-Spread stellt als Differenz einen Gewinn für den Broker oder Market Maker dar, der die Transaktion abwickelt. Diese Spanne entspricht im Wesentlichen Angebot und Nachfrage eines bestimmten Vermögenswerts, einschließlich Aktien. Die Angebote spiegeln die Nachfrage wieder, während der Briefkurs das Angebot widerspiegelt. Die Spanne kann viel breiter werden, wenn einer den anderen überwiegt.

Liquiditätsauswirkungen auf Bid-Ask-Spreads

Der Geldkurs wird auf Englisch als Bid bezeichnet, während der Briefkurs mit Ask übersetzt wird. Daher kennen die Teilnehmer die Geld-Brief-Spanne auch unter dem englischen Begriff Bid-Ask-Spread. Wenn ein Anleger ein Finanzprodukt kauft und sofort wieder verkauft, stellt der Spread, ohne Berücksichtigung der sonstigen Handelskosten, den Verlust dar, den der Investor mit der Aktion erleidet. Gleichzeitig zählen Spreads zu den Transaktionskosten im Wertpapierhandel.

Es gibt mehrere Faktoren, die zur Differenz zwischen Geld- und Briefkurs beitragen. Der offensichtlichste Faktor ist die Liquidität eines Wertpapiers. Dies bezieht sich auf das Volumen oder die Anzahl der täglich gehandelten Aktien. Einige Aktien werden regelmäßig gehandelt, während andere nur mehrmals am Tag gehandelt werden.

Spread im Handel mit Devisen & Fremdwährungen

Im globalen Handel mit Devisen ist der Spread die Differenz zwischen dem Kurs zu dem eine Fremdwährung angekauft und verkauft wird. Bei einer Preisnotierung der Devisenkurse zahlt der Käufer einer Währung den Briefkurs, der höher ausfällt als der Geldkurs, zu dem der Besitzer die Devisen wieder verkaufen kann. Gleichzeitig stellt der Spread den Gewinn eines Devisenhändlers oder einer Bank dar. Ein hoher Spread verringert den Gewinn eines Anlegers, der mit dem Forex Trading Geld verdienen möchte. Das Paar Euro in US Dollar hat bei Währungen den geringsten Spread.

Wenn der Kontoinhaber eines Fremdwährungskontos Euro auf sein Konto überweist, rechnet die kontoführende Bank den Überweisungsbetrag in die Kontowährung um. Dem Bankkunden wird dabei der Geldkurs berechnet, da es sich seit dem 1. Januar 2009 bei der Angabe der Währungskurse um eine Mengennotierung handelt und die Bank Euro ankauft, damit der Kunde Devisen erhält. Soll später eine Rücküberweisung auf das Eurokonto des Kunden erfolgen, wird der Betrag zum Briefkurs umgerechnet, da die Bank Euro an den Kontoinhaber verkauft. Selbst wenn sich die Devisenkurse in der Zwischenzeit nicht geändert haben, erhält der Kunde durch den Spread einen geringeren Eurobetrag zurück, als er ursprünglich überwiesen hat.

Literatur und Quellenangaben

Alber N., 2020: Finance in the Time of Coronavirus during 100 Days of Isolation: The Case of the European Stock Markets. SSRN Electronic Journal. 10.2139/ssrn.3631517. Text.

Chung K., et al, 1995: Production of information, information asymmetry, and the bid-ask spread: Empirical evidence from analysts’ forecasts. Link.

Dachsel O., Funke S., Klipp R., Petersen I., 2006: – Seminararbeit “Zur Evidenz von Empirischen Spread-Modellen”

Figueiredo A., Parhizgari A., M., 2017: Currency volatility and bid-ask spreads of ADRs and local shares, Global Finance Journal,

Volume 34, Pages 54-71. Abstract.

McInish T., Wood R., A., 1992: An Analysis of Intraday Patterns in Bid/Ask Spreads for NYSE Stocks.

The Journal of Finance 47(2):753-64. Link

Das Verhalten zeitgewichteter Geld-Brief-Spreads über den Handelstag wird untersucht. Die Auftragung der Spreads pro Minute gegenüber der Tageszeit hat ein grobes umgekehrtes J-förmiges Muster. Schwartz identifiziert vier Determinanten der Spreads: Aktivität, Risiko, Information und Wettbewerb. Unter Verwendung eines linearen Regressionsmodells wird eine signifikante Beziehung zwischen diesen gleichen Faktoren und den Intraday-Spreads gezeigt, aber die Dummy-Variablen für die Tageszeit haben eine umgekehrte J-Form. Bei gegebenen Werten der Aktivität, des Risikos, der Informationen und des Wettbewerbs sind die Spreads zu Beginn und am Ende des Tages relativ zur inneren Periode höher.

Stiftung Warentest – nachmittgs günstiger handeln. Link