Die Bundesregierung hat die Einführung einer dauerhaft gültigen Steuer-Identifikationsnummer (IdNr) für jeden Bürger beschlossen. Mit der einheitlichen steuerlichen Identifikationsnummer folgt Deutschland sowohl dem Beispiel der meisten Staaten in der Europäischen Union (EU) als auch einer Empfehlung der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zur Einführung einer eindeutigen Tax Identification Number (TIN). Die Einführung der Identifikationsnummer soll das deutsche Steuersystem modernisieren und Steuerangelegenheiten für Steuerzahler, Sozialversicherungsträger und die Finanzbehörden leichter machen. In diesem Ratgeber finden Sie Antworten auf Fragen rund um die Steuer ID: wo beantragen, wo abfragen und viele weitere Infos.

Die Bundesregierung hat die Einführung einer dauerhaft gültigen Steuer-Identifikationsnummer (IdNr) für jeden Bürger beschlossen. Mit der einheitlichen steuerlichen Identifikationsnummer folgt Deutschland sowohl dem Beispiel der meisten Staaten in der Europäischen Union (EU) als auch einer Empfehlung der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zur Einführung einer eindeutigen Tax Identification Number (TIN). Die Einführung der Identifikationsnummer soll das deutsche Steuersystem modernisieren und Steuerangelegenheiten für Steuerzahler, Sozialversicherungsträger und die Finanzbehörden leichter machen. In diesem Ratgeber finden Sie Antworten auf Fragen rund um die Steuer ID: wo beantragen, wo abfragen und viele weitere Infos.

Inhaltsverzeichnis

- 1 Herausfinden wo die Steuer ID steht: Beispiel

- 2 Bundesregierung plant Umbau zur allgemeine Personenkennziffer bzw. Bürgernummer

- 3 Die Einführung der Steuer-Identifikationsnummer

- 4 Die Steuer-Id wird an die Meldeadresse versandt

- 5 Diese Behörden arbeiten mit der steuerlichen Identifikationsnummer

- 6 Falsche und doppelte steuerliche Identifikationsnummern

- 7 Literatur

Herausfinden wo die Steuer ID steht: Beispiel

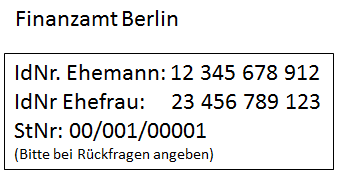

Abb. 1: Die Steuer-ID ist oben links auf dem Einkommensteuerbescheid zu finden. Fiktives Beispiel

Die IdNr findet sich auf dem Schreiben des Bundeszentralamtes für Steuern über die Mitteilung der Nummer unter dem Betreff Betreff „Zuteilung der Identifikationsnummer nach § 139b der Abgabenordnung (AO)“. Falls das Schreiben nicht mehr vorhanden ist kann die Steuer-ID noch auf dem Einkommensteuerbescheid oder der Lohnsteuerbescheinigung gefunden werden.

Üblicherweise steht die Nummer, im Fall der gemeinschaftlichen Steuerveranlagung für beide Ehepartner, oben links auf dem Einkommensteuerbescheid, wie die Abbildung 1 für ein fiktives Beispiel zeigt. Gut zu sehen: die IdNr. ist nicht identisch mit der Steuernummer!

Bundesregierung plant Umbau zur allgemeine Personenkennziffer bzw. Bürgernummer

Die Bundesregierung plant, im Zusammenhang mit dem Corona-Hilfspaket und von den Medien weitgehend unkommentiert, die Umwandlung der Steuer-ID in eine allgemeine Personenkennziffer bzw. Bürgernummer. Die Regierung will über eine Superdatenbank das E-Government erleichtern, zum Entsetzen vieler Datenschützer. Der Bundesbeauftragte für den Datenschutz und die Informationsfreiheit, Prof. Ulrich Kelber hat u. a. diese Bedenken:

„Dhttps://www.bfdi.bund.de/DE/Datenschutz/Themen/Finanzen_Versicherungen/SteuernArtikel/SteuerID.htmlie Bundesbeauftragte für den Datenschutz und die Informationsfreiheit sieht die Gefahr, dass sich die Steuer-ID durch eine fortschreitende Ausdehnung ihres Anwendungsbereiches zu einem einheitlichen Personenkennzeichen entwickeln könnte. Eine solche Entwicklung würde erhebliche Gefahren für das Recht auf informationelle Selbstbestimmung darstellen, d.h. für das Recht des Einzelnen, selbst darüber zu entscheiden, wer was über ihn wissen darf.“

Die Einführung der Steuer-Identifikationsnummer

Schon am 3. Juni 2003 hat der Rat der EU in der Richtlinie 2003/48/EG beschlossen, dass sich die Mitglieder der EU gegenseitig durch Auskünfte über im Ausland erzielte Kapitalerträge der EU-Bürger unterstützen. Diese Richtlinie hat die BRD in der Zinsinformationsverordnung (ZIV) umgesetzt und in diesem Zusammenhang die Einführung der Steuer Identifikationsnummer beschlossen. Die offizielle Einführung der Steuer Id fand schließlich am 1. Juli 2007 statt. Der Versand der Nummern an die Bürger erfolgte jedoch erst Ende 2008, da die Behörden vorher die Daten, die die Einwohnermeldeämter an das Bundeszentralamt für Steuern gemeldet hatten, abgeglichen und Doppeltreffer bereinigt haben.

Übermittlung 2007

Durch ein Schreiben des Bundeszentralamts für Steuern wurden alle per 30.Juni 2007 in einem Melderegister gemeldeten Bundesbürger über ihre persönliche Steuer Id Nummer informiert. Auch Privatpersonen, die nicht in Deutschland gemeldet, aber in der BRD steuerpflichtig sind, erhalten eine Identifikationsnummer für die Einkommensteuer. Das betrifft zum Beispiel Rentner, die ins Ausland umziehen. Da die deutschen Rententräger verpflichtet sind, die ausgezahlten Renten an den Fiskus zu melden, beantragen sie für ausgewanderte Rentner eine Steuer-Identifikationsnummer (hier finden Sie eine Tipps zum Freibetrag für Rentner) . Natürliche Personen, die im Ausland wohnen, aber durch Einnahmen in Deutschland der beschränkten oder unbeschränkten Steuerpflicht zur Einkommensteuer unterliegen, erhalten die Steuer Id Nummer im Rahmen ihrer Steuererklärung.

Versand per Post

Außer durch das Schreiben des Bundeszentralamts für Steuern können sich die Bundesbürger auch in ihrem Einkommensteuerbescheid, der Lohnsteuerbescheinigung oder in dem Schreiben des Finanzamts über die in den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) gespeicherten Daten informieren. Das Schreiben zu Elster/ELStAM haben die Finanzbehörden im Herbst 2011 an alle Steuerpflichtigen verschickt. Falls ein Steuerbürger keines dieser Schreiben zur Hand hat, aber seine Identifikationsnummer benötigt, kann er die Nummer über das auf www.bzst.de/DE/Steuern_National/Steuerliche_Identifikationsnummer/ID_Eingabeformular/ID_Node.html hinterlegte Antragsformular anfordern. Das Bundeszentralamt für Steuern weist darauf hin, dass ein Versand der Steuer-ID per E-Mail aus Datenschutzgründen nicht möglich ist, sondern dass der Antragsteller die Nummer innerhalb von sechs Wochen per Post erhält.

Die Steuer-ID wird bei der Geburt vergeben

Die Steuer Id setzt sich aus elf Ziffern zusammen. Dazu wird zunächst eine zehnstellige Ziffernfolge zufällig ermittelt. Die Nummer enthält keine verschlüsselten Daten über den Steuerpflichtigen oder das für ihn zuständige Finanzamt. Die elfte Ziffer ist eine Prüfziffer zur Überprüfung, ob es sich um eine korrekte Steuer Identifikationsnummer handelt. Neue Identifikationsnummern vergeben die Kommunen, wobei jedem neugeborenen Kind die Nummer mit der Geburt zugeteilt wird. Nach § 139b Absatz 1 Satz 1 der Abgabenordnung (AO) darf jede ID Nr. nur einmal vergeben werden. Die Nummer begleitet einen Steuerzahler sein Leben lang, sie ändert sich weder durch Umzug noch durch Heirat oder eine Umstrukturierung bei den Finanzbehörden.

Nur für die Einkommensteuer gültig

Die Steuer Identifikationsnummer gilt nur für die Einkommensteuer, nicht für andere Steuerarten, wie Grunderwerbsteuer, Umsatzsteuer, Erbschaftsteuer, Kraftfahrzeugsteuer oder Schenkungsteuer. Ab circa 2021 erhalten Unternehmen und Selbstständige eine Wirtschafts-Identifikationsnummer als Abgrenzung zur privaten Einkommensteuer. Außerdem gibt es weiterhin die Umsatzsteuer Identifikationsnummer, die Unternehmen für den Warenverkehr innerhalb der EU in ihren Rechnungen angeben müssen.

Die Steuer-Id wird an die Meldeadresse versandt

Die meisten Bundesbürger erhalten die Steuer-Identifikationsnummer automatisch an ihre Meldeadresse zugesandt. Es gibt aber auch Ausnahmen, bei denen die Steuer-ID auf Antrag an eine andere Person oder Anschrift verschickt wird:

- Bei Geburt eines Kindes erfolgt der Versand an die Meldeadresse. Leben die Eltern getrennt und soll die Identifikationsnummer an eine andere Anschrift versandt werden, muss dem BZSt ein Nachweis über das Sorgerecht vorgelegt werden.

- Betreuer erhalten Auskunft über die Steueridentifikationsnummer der von ihnen betreuten Person gegen Vorlage des Betreuerausweises oder der gerichtlichen Bestellungsurkunde. Außerdem muss der Umfang der Betreuung die Herausgabe der Steuer-Id erlauben.

- Bevollmächtigte müssen die Vertretungsvollmacht, die ihnen erteilt wurde, sowie eine Kopie des Personalausweises des Steuerpflichtigen einreichen, um Angaben über die steuerliche Identifikationsnummer des Vollmachtgebers zu erhalten.

- Erben müssen einen Erbschein oder andere Erbunterlagen (eröffnetes Testament, Testamentsvollstreckerzeugnis) vorlegen, um die IdNr eines Verstorbenen zu erfahren.

Diese Behörden arbeiten mit der steuerlichen Identifikationsnummer

Zur Abgabe der jährlichen Steuererklärung müssen die Steuerpflichtigen die Steuer Id nicht zwingend angeben. Noch reicht die Angabe der Steuernummer aus. Nach Auskunft des Bundeszentralamts für Steuern sollen jedoch die Steuernummer und die elektronische Transfer-Identifikations-Nummer (eTIN), die beispielsweise für einen Depotübertrag benötigt wird, zukünftig durch die Steuer Identifikationsnummer ersetzt werden.

Andere Behörden und Institute hingegen arbeiten bereits mit der Id Nr.:

- Rentenversicherungsträger

- Krankenkasse

- Arbeitsamt

- Arbeitgeber

- Anbieter von Rürup-Rente und Riester-Rente

- Arbeitsagentur

- Familienkasse (Kindergeldantrag)

- Banken und Sparkassen (Freistellungsauftrag)

Die Sozialversicherungsträger sind verpflichtet, steuerrelevante Daten an die Finanzbehörden zu melden. Um die Meldung zu vereinfachen, wird ein automatisiertes Verfahren genutzt, das durch die Angabe der Identifikationsnummer der Leistungsempfänger oder Beitragszahler vereinfacht wird. Dazu müssen die zuständigen Stellen über die Nummer informiert werden. Kommt ein Bürger seiner Informationspflicht nicht nach, dürfen die Rentenversicherungsträger, Krankenversicherungen, Pflegeversicherungen und die Anbieter von Rürup-Produkten und Riester-Rente eigenständig die Steuer-Id anfragen. Dazu wenden die berechtigten Stellen das maschinelle Anfrageverfahren (MAV) des Bundeszentralamts für Steuern an.

Falsche und doppelte steuerliche Identifikationsnummern

Stellt ein Steuerpflichtiger fest, dass das Schreiben der Meldebehörde zu seiner eigenen Steuer Id oder der seines Kindes oder Betreuten falsche oder nicht aktuelle Daten enthält, muss er sich an die zuständige Meldebehörde wenden. Das Bundeszentralamt für Steuern ist nicht für die Korrektur der Daten zuständig. Auch wenn die gemeldeten Informationen fehlerhaft oder unvollständig sind, ändert sich die IdNr des Steuerbürgers nicht. Das Meldeamt teilt dem BZSt elektronisch die korrekten Angaben mit. Da sich die Steuer Id Nummer nicht ändert, erhält der Steuerzahler kein erneutes Schreiben über die Berichtigung seiner persönlichen Daten.

Obwohl nach der Abgabenordnung jede natürliche Person nur eine Identifikationsnummer erhalten darf, kann es durch Fehler im Datenaustausch zwischen BZSt, den Meldeämtern und den Finanzbehörden zu einer doppelten Vergabe kommen. Die Steuerbürger sollten doppelte Steuer-Identifikationsnummern ihrem Meldeamt mitteilen. Die Meldebehörden und Finanzämter geben diese Auffälligkeiten auch von sich aus an das BZSt weiter, sobald sie eine doppelte IdNr bemerken. Ausschließlich das Bundeszentralamt für Steuern entscheidet, welche Steuer Id bestehen bleibt und welche Nummer stillgelegt wird. Der Steuerpflichtige erhält einen schriftlichen Bescheid über die Stilllegung einer doppelten Steuer Id.

Datenverwendung & -speicherung

Nach § 139b Abs. 2 AO dürfen nur die deutschen Finanzbehörden im Zusammenhang mit der Steuer-Identifikationsnummer persönliche Daten der Steuerzahler speichern und verwenden. Andere staatlichen Stellen, die die Id Nr. zur Datenübermittlung benötigen, erhalten nur die Nummer selbst und keine weiteren Informationen über die dazugehörige Person. Sobald die Finanzbehörden die Identifikationsnummer eines Bürgers nicht mehr benötigen, werden die Nummer und die dazu gespeicherten Daten gelöscht. Verstirbt ein Steuerzahler, speichert das BZSt die Informationen für 20 Jahre. Erst 20 Jahre nach Ablauf des Sterbejahres erfolgt die endgültige Löschung. Die lange Speicherdauer hängt mit den unterschiedlichen Verjährungsfristen im deutschen Steuerrecht zusammen. Die Erben eines verstorbenen Steuerpflichtigen werden seine Rechtsnachfolger und müssen sich mit dem mitunter langjährigen Besteuerungsverfahren des Verstorbenen auseinandersetzen. Um die ordnungsgemäße Abwicklung zu gewährleisten, speichert das BZSt daher die Daten der steuerlichen Identifikationsnummer für einen langen Zeitraum.

Literatur

Elster Prüfung Steueridentifikationsnummer Tabellen

Bundeszentralamt für Steuern: Die häufigsten Fragen zur IdNr beantwortet das BZSt auf seiner Internetseite.

RICHTLINIE 2003/48/EG: RICHTLINIE 2003/48/EG DES RATES, vom 3. Juni 2003 im Bereich der Besteuerung von Zinserträgen

Artikel 3 (2) b) Identität und Wohnsitz des wirtschaftlichen Eigentümers

Bei vertraglichen Beziehungen bzw. — beim Fehlen vertraglicher Beziehungen — bei Transaktionen, die ab dem 1.Januar 2004 eingegangen bzw. getätigt werden, ermittelt dieZahlstelle die Identität des wirtschaftlichen Eigentümers, nämlich seinen Namen und seine Anschrift, sowie — sofern vorhanden — die ihm vom Mitgliedstaat seines steuerlichen Wohnsitzes zu Steuerzwecken erteilte Steuer-Identifikationsnummer.

Die Bundesbeauftragte für den Datenschutz und die Informationsfreiheit: Steuer-Identifikationsnummer als datenschutzrechtliche Herausforderung

Ähnliche Artikel

Ratgeber Steuererklärung – Tipps um die Steuererklärung optimal auszufüllen

Diese Steuerklassen sind relevant

Steuerklasse-1

Lohnsteuerklasse-2

Steuerklasse-3

Steuerklasse-4 Abzüge in %

Steuerklasse-5

Steuerklasse-6