Vor dem 1. Januar 2002 mußten sich deutsche Urlauber mehr als heute mit Devisen beschäftigen, denn es gab den Euro noch nicht. Heute interessieren sich neben Reisende ins außereuropäische Ausland insbesondere Investoren für fremde Währungen. Ein Fremdwährungskonto ist ein Transaktionskonto, das auf eine andere Währung als die Heimatwährung lautet und von einer Bank im Heimatland (Onshore) oder einer Bank in einem anderen Land (Offshore) geführt werden kann. Die Banken sprechen auch von einem Devisenkonto bzw. Währungsanlagekonto. In unserem Fremdwährungskonto Vergleich finden Sie namhafte Anbieter in Deutschland, wie die ING DiBa, S Broker, oder die Comdirect für Privatkunden. Beliebt ist das Fremdwährungskonto in Schweizer Franken.

Als Anlage und Spekulationsobjekt sind besonders der US Dollar Euro, der japanische Yen, der Schweizer Franken, das Britische Pfund und der Australischen Dollar beliebt.

Währungskonten sind ein einfach zu verwaltende Konten ohne monatliche Kontogebühr. Bei einigen Banken können Sie in 14 Hauptwährungen Ein- und Auszahlungen auf Ihre Konten vornehmen. Diese Modelle eignen sich besonders für Geschäftskunden. Privatkunden können sogar nach Ablauf der Spekulationsfrist steuerfrei Gewinne erzielen. Unser Ratgeber gibt Tipps zur Anlage und Besteuerung.

Inhaltsverzeichnis

- 1 Die Kontoeröffnung ist oft mit der Eröffnung eines Girokontos oder Depots verbunden

- 2 Chancen stehen Risiken gegenüber

- 3 Beliebt ist das Fremdwährungskonto in Schweizer Franken

- 4 Transaktionskosten beeinflussen die Rendite

- 5 Devisenkonto als Anlagekonto

- 6 Funktion als Geschäftskonto

- 7 Anbieter

- 8 Devisenkonten in den USA

- 9 Konten bei Brokern

- 10 Einlagensicherung

- 11 Coronavirus Covid-19 Pandemie – Devisen Ausblick & Prognose

- 12 Ein Devisenkonto ist ein spekulatives Währungsanlagekonto

- 12.1 Besteuerung von Zinsen und Kursgewinnen aus Devisen Anlagen

- 12.2 Rückwirkende Geltung

- 12.3 So müssen Privatanleger Zinserträge versteuern: Abgeltungssteuer

- 12.4 Befreiungen

- 12.5 Besteuerung von Zinsen innerhalb der EU grenzüberschreitende Vereinnahmung

- 12.6 Besteuerung von Kursgewinnen: steuerfrei außerhalb der Spekulationsfrist

- 13 Abgeltungssteuer für Erträge von Devisen Geschäftskonten

- 14 Tipps

- 15 News

Die Kontoeröffnung ist oft mit der Eröffnung eines Girokontos oder Depots verbunden

Die meisten Banken fordern für die Eröffnung eines Währungskontos die Nutzung eines herkömmlichen Giro- oder Geschäftskontos. Bei Brokern kann es zudem notwendig sein, ein Wertpapierdepot zu eröffnen. Auf diese Weise können Kunden die Kontoführungsgebühren für das Währungskonto allerdings häufig bedeutend senken, sodass Zusatzkosten und der etwas größere Aufwand nicht ins Gewicht fallen. Inzwischen gibt es sogar Anbieter für Fremdwährungskonten, die keine zusätzlichen Kontoführungsgebühren erheben, sodass sich die Kosten für das Währungskonto fast vollständig auf die Wechselgebühren beschränken.

Zudem fordern inzwischen kaum noch Kreditinstitute von Privatkunden eine Mindesteinlage bei der Eröffnung des Fremdwährungskontos. Früher kam es vor, dass je nach Anbieter ein entsprechende Betrag sogar auf dem Konto verbleiben muss, solange es existiert. Wer das Fremdwährungskonto als Geschäftskonto oder für den Kauf von Wertpapieren in Fremdwährung nutzen möchte, sollte diesen Punkt deswegen besonders im Auge behalten, um den eigenen finanziellen Spielraum nicht überraschend eingeschränkt zu sehen.

Chancen stehen Risiken gegenüber

Die bedeutendsten Chancen haben den gleichen Ursprung wie die größten Risiken: Das Wechselkursrisiko eröffnet die Möglichkeit auf eine beträchtliche Rendite und führt gleichzeitig dazu, dass Verluste in unkalkulierbarer Höhe entstehen können. Dass vermeintlich stabile Währungen nicht so sicher sind, wie viele denken, hat die Entkoppelung des Schweizer Franken vom Euro gezeigt. Fremdwährungskonten können also nicht als „sichere Geldanlage“ genutzt werden, sondern verfügen immer über einen deutlich spekulativen Charakter.

Privatanleger sollten deswegen vor der Eröffnung des Devisenkontos überlegen, ob diese Form der Geldanlage tatsächlich zu ihnen und ihrer Anlagestrategie passt. Von Kursschwankungen könne sie in der Regel auch auf andere Arten profitieren, allerdings sind auch diese häufig nicht wesentlich risikoärmer. Weitere Möglichkeiten, den schwachen Euro zu nutzen, sind jedoch der Währungshandel über Forex-Broker, Zinszertifikate, Indexfonds und Fremdwährungsanleihen. Auch der Erwerb von Immobilien im Ausland oder der Aktienkauf von ausländischen Unternehmen sind Möglichkeiten, die je nach Wahl und Wissen risikoärmer sein können – jedoch auch nicht sein müssen. Je nach Charakter und langfristigen Zielen des Anlegers können diese Anlagemöglichkeiten jedoch die bessere Wahl sein.

Der größte Vorteil von Fremdwährungskonten liegt fraglos in der Möglichkeit, gleich zweifache Erträge zu erzielen. Zum einen können Anleger teils wesentlich bessere Zinsen erzielen, zum anderen kann ein verbesserter Wechselkurs dazu führen, dass die Rendite teilweise sogar vervielfacht wird. Für viele Anleger ist deswegen auch vor allem der Wechselkurs das entscheidende Kriterium, während die Zinsen auf Tages- oder Festgeld teilweise auch bewusst aus steuerlichen Gründen vernachlässigt werden.

Zudem ist ein Fremdwährungskonto mit vergleichsweise wenig Aufwand verbunden. Vor allem bei einer festen Laufzeit muss der Anleger außer der Eröffnung zu keinem Zeitpunkt handelnd eingreifen. Selbst das Verfolgen des Wechselkurses ist dann optional und führt eher zu falschen Erwartungen, als tatsächlich sinnvoll zu sein. Der einzige Vorteil liegt dann darin, die Änderungen und Bedingungen des Währungsmarktes besser kennenzulernen.

Vorteile auf einem Blick

- Chancenorientierte Geldanlage mit erheblichen Gewinnmöglichkeiten

- Möglichkeit von besseren Zinsen zu profitieren

- Wechselkursgewinne können Rendite beträchtlich verbessern

- Vereinfachung und Beschleunigung von internationalen Finanztransaktionen

- Geringere Gebühren bei internationalen Transaktionen

- Langfristig weniger volatil als Aktienmärkte

- Möglichkeit, Kursverluste durch Zinserträge abzufedern

Nachteile im Überblick

- Hohes Risiko für Verluste durch Wechselkursrisiko

- Grundwissen über Devisenhandel sowie Wirtschaft im Ziel- und Heimatland unabdingbar

- Steuerlich teilweise benachteiligte Geldanlage

- Angebot für verschiedene Devisen bei vielen Anbietern auf Majors beschränkt

Beliebt ist das Fremdwährungskonto in Schweizer Franken

Der Schweizer Franken gilt weltweit als sicherer Hafen. Wann immer gefährliche Entwicklungen auf der Erde eintreten, wie Kriege etc. wertet der Franken gegenüber vielen anderen Währungen auf. Anleger konnten 2022 von einer Franken Anlage profitieren. Lag der Euro Franken Kurs im Februar 2022 noch bei 1,06 in der Spitze, ist der Kursstand am 10. Dezember 2022 0,98.

Wo können Anleger CHF kaufen? Unser Fremdwährungskonto Vergleich listet die comdirect, die Consorsbank und den S Broker als Anbieter für ein Fremdwährungskonto in Schweizer Franken. Neuerdings sogar die Deutsche Bank. Interessenten sollten auf gute Briefkurse für Devisen achten. Die Banken unterscheiden sich dabei zum Teil deutlich. Die Commerzbank ist beispielsweise für größere Spreads zwischen Geld- und Briefkurs bekannt. weitere CHF Fremdwährungskonto Anbieter sind (Auswahl):

Sparkasse Oberpfalz Nord

Sparkasse Rastatt-Gernsbach

Kreissparkasse Vulkaneifel

Sparkasse Hegau-Bodensee

Postbank (nur Firmenkunden)

Transaktionskosten beeinflussen die Rendite

Die Gebühren für Währungskonten sind durch die große Konkurrenz durch die Direktbanken in vielen Fällen fast vernachlässigbar. Der beste Anbieter für Währungskonten ist deswegen der, der beim Konvertierungsentgeld punktet und den Spread zwischen Geld- und Briefkurs möglichst vorteilhaft für seine Kunden gestaltet. Es ist leider nicht ausreichend, wenn die Kursänderung zu einem realisierten Gewinn führt. Banken bieten in der Regel Brief- und Geldkurse. Der Anleger erwirbt die Fremdwährung grundsätzlich zum Briefkurs von der Bank und verkauft sie für den Geldkurs. Die Differenz dazwischen kann je nach Anbieter beträchtlich sein und muss von der Rendite abgezogen werden.

Zudem veranschlagen relativ viele Anbieter von Währungskonten Konvertierungsgebühren, die sowohl auf den An- und Verkauf der Fremdwährung als auch bei Finanztransaktionen anfallen können. In der Regel orientieren sich die Konvertierungskosten prozentual an der Gesamtsumme. In unserem Fremdwährungskonto Vergleich finden Sie in Tabelle 1 die Transaktionskosten verschiedener Banken. Die comdirect ist mit einer Provision von 1 % für Privatkunden relativ ungünstig. Dazu kommt noch die Abrechnung zum Briefkurs durch die Commerzbank, die für hohe Spreads bekannt ist.

Beide Kosten können die Rendite erheblich schmälern und müssen bei der Entscheidung für ein Währungskonto in jedem Fall beachtet werden. Gerade das Konvertierungsentgeld gibt einen Aufschluss darüber, ob der Anbieter für Währungskonten kostengünstig arbeitet.

Devisenkonto als Anlagekonto

Ein Fremdwährungskonto als Anlagekonto zu nutzen, ist vor allem in Zeiten des schwächelnden Euros für viele Anleger reizvoll. Sie können durch ein Währungskonto gleich auf zwei Arten profitieren: Zum einen winkt durch den Wechselkurs eine Rendite, zum anderen zahlen viele Anbieter für Fremdwährungskonten für Anleger wesentlich bessere Zinsen auf das Guthaben. Das liegt daran, dass sich die Zinsen für Fest- und Tagesgeld für den Euro auch am Leitzins der Europäischen Zentralbank orientieren. Für Währungen außerhalb der europäischen Wirtschaftsunion gelten somit andere Bedingungen. In Niedrigzinszeiten ist es deswegen besonders attraktiv, die Geldpolitik von Ländern, die den Euro nicht nutzen, zu verfolgen.

Die Zinsen sind natürlich ebenfalls ein bedeutendes Entscheidungskriterium. Hier kann es sinnvoll sein, auch die landestypischen Zinsen zu betrachten, um festzustellen, welche Angebote faire Konditionen bieten. Bei einigen Kreditinstituten und Währungskonten ist es zudem nicht möglich, täglich zu kündigen. Hier muss die Laufzeit bereits im Vorfeld festgelegt werden und ein flexibler Umtausch ist dann nicht möglich. Eine lange Laufzeit verbessert zwar die Zinskonditionen teilweise erheblich, allerdings schränkt es die Möglichkeiten auf wirtschaftliche oder politische Veränderungen zu reagieren, bedeutend ein. Anleger sollten sich deswegen darüber im Klaren sein, welche Form des Währungskontos für sie am besten geeignet ist und welche Voraussetzungen es erfüllen soll. Erst dann ist es überhaupt möglich, unterschiedliche Konditionen zu vergleichen.

Anleger sollten zudem auf eine sinnvolle Risikodiversifikation achten. Hierfür kann es sinnvoll sein, das verfügbare Kapital zu splitten und sowohl bei unterschiedlichen Banken als auch in verschiedenen Währungen anzulegen. Weitere Informationen zu diesem Thema finden Sie hier.

Funktion als Geschäftskonto

Für Geschäftskunden können Fremdwährungskonten ebenfalls bedeutende Vorteile haben. Dies gilt vor allem dann, wenn eine besonders enge Verbindung in ein oder mehrere Länder vorhanden ist und Finanztransaktionen, die zwei Währungen beinhalten, an der Tagesordnung sind. Was sind die Vorteile der Eröffnung eines Währungs-Girokontos? Es kann Ihnen dabei helfen, einen möglichen Wechselkursverlust zu vermeiden, da Sie mit unseren Währungs-Girokonten alle Währungen aus den teilnehmenden Ländern hinterlegen können.

Wenn Sie häufig Zahlungen im Ausland tätigen, können Sie mit den heutigen Online-Banking Systemen, den Überblick über Ihr Geschäft im Ausland zu behalten oder Familienmitglieder von einem flexiblen Konto aus zu betreuen. Mit diesen Fremdwährungskonten können Sie nicht nur Ihre Finanzen verwalten, sondern auch Zeit und Geld mit optimierten Transaktionen sparen.

Schnellere Abwicklung von Transaktionen

Ein Währungskonto für Unternehmen ermöglicht dann einen wesentlich schnelleren Geldtransfer und die Unabhängigkeit von Kursschwankungen. In der Regel ist das Guthaben täglich verfügbar, sodass das Nutzen von vorteilhaften Wechselkursen sogar zusätzlichen Gewinn bringen kann. Da bei einem Währungskonto für Geschäftskonten einer der größten Vorteile in der Kostenersparnis liegt, sollten Interessenten vor allem beachten, welche Gebühren für die Kontoführung und Transaktionen veranschlagt werden und welche Umtauschbedingungen die Bank bietet. Konvertierungskosten und Spreads fallen zwar deutlich weniger ins Gewicht, da auf der Rendite nicht der Schwerpunkt liegt, gute Konditionen in diesen Bereichen helfen jedoch dabei, das Wechselkursrisiko nicht nur abzumildern, sondern sogar bei günstigen Kursen davon profitieren zu können.

Bei einer sehr engen Verknüpfung mit einem bestimmten Land kann zudem ein Konto bei einem ausländischen Kreditinstitut wesentliche Vorteile mit sich bringen. Gerade schnellere Überweisungen, die zudem für Kunden kostengünstiger möglich sind, niedrigere Kontoführungsgebühren und die Möglichkeit, im Ausland Bargeld ohne hohe Gebühren abheben zu können, sprechen für ein internationales Angebot. Zudem zeigt das Unternehmen auf diese Art im entsprechenden Land Präsenz, was die Kundenbindung in der Regel deutlich erhöhen kann. Am beliebtesten sind, wegen der globalen Bedeutung als Zahlungsmittel, Dollar Konten.

Anbieter

Devisenkonten für Unternehmen werden beispielsweise von vielen Sparkassen, wie der SSKM, der Sparkasse Hannover oder der Berliner Sparkasse angeboten. Im Gegensatz zu den Privatkonten sind die Geschäftskonten meist kostenpflichtig. Gängige Preismodelle sind hier 5 Euro als monatliches Entgelt für die Kontoführung. Dafür bieten Businesskonten aber auch weitaus mehr Funktionalität wie eben Überweisungen, Bargeldauszahlungen etc. wie aus dem Angebot der Sparkasse Dortmund beispielhaft hervorgeht.

Beispiel HSBC Fremdwährungskonto

Dank des einfachen Online-Banking-Zugriffs auf Ihr Konto können Sie Ihre Finanzen von jedem Ort der Welt aus verwalten und so Ihren internationalen Lebensstil unterstützen.

Kontofunktionen

- Keine Kontogebühr

Es gibt keine monatliche Gebühr für das Konto und keine Zahlungsgebühr, wenn Sie weltweit Geld auf ein anderes HSBC-Konto senden. Sie können auch Geld auf Konten außerhalb des Vereinigten Königreichs überweisen, für die möglicherweise Gebühren anfallen. - Live-Wechselkurse

Mit sekundenschnell aktualisierten Live-Kursen während der Marktzeiten stellen wir Ihnen unseren aktuellsten Wechselkurs zur Verfügung, der beim Senden von Geld verfügbar ist. - Online-Zugang

Sie können ganz einfach Überweisungen zwischen Ihren HSBC-Konten vornehmen oder Geld per Online-Banking auf ein Konto außerhalb Großbritanniens senden. - Verwalten Sie Ihre Zahlungen

Sie können Sofortzahlungen erstellen, um Geld außerhalb Großbritanniens zu senden, oder diese online bis zu einem Jahr im Voraus oder auf wiederkehrender Basis einrichten. - Bank in der Währung Ihrer Wahl

Wählen Sie, ob Sie Ihr Konto in einer der 14 Hauptwährungen führen möchten, darunter Euro, US-Dollar und chinesischer Renminbi. (Quelle: HSBC)

Devisenkonten in den USA

Ein Fremdwährungskonto ist ein Kontotyp, mit dem Sie Geld in mehreren Fremdwährungen senden und empfangen können, wodurch sich möglicherweise Ihre derzeitige Art der Abwicklung internationaler Geschäfte ändert. Über diese Devisenkonten werden Gelder entweder in US-Dollar umgetauscht oder in der Währung der Transaktion gehalten, bis Sie zum Umtausch bereit sind.

Sie können ein Währungskonto für geschäftliche und persönliche Zwecke verwenden. Und je nach Konto kann Ihr Guthaben sogar Zinsen bringen. Aufgrund der Anhebung der Leitzinsen in Amerika und der hohen US-Inflation sind aktuell über 2% Zinsen auf US-Anlagekonten möglich. Mit einer internationalen Bank wie Citibank oder HSBC können Sie in einer Filiale oder online Geld von Ihrem Fremdwährungskonto einzahlen und abheben. Einige bieten nur Hauptwährungen an – zum Beispiel Dollar, Pfund und Yen -, um sie in einer Filiale abzuheben.

Eine Fremdwährungs-CFD ist eine bestimmte Art von Anlageprodukt, mit dem Sie von einem in den USA ansässigen Konto aus in Fremdwährungen investieren können. Erfahrene Anleger finden auch Forex-Handelstools, die den Kauf und Verkauf von Fremdwährungen vereinfachen.

Konten bei Brokern

Bei Onlinebrokern sind die Konten meist kostenlos zu haben, oft aber nur in Verbindung mit einem Depot. Viele Onlinebroker wie beispielsweise die comdirect bieten ihren Kunden ein Währungsanlagekonto zur Geldanlage oder für die Abrechnung von Trades in fremder Währung.

Oft gibt es außer bei schwankungsintensiven Währungen wie dem südafrikanischen Rand oder der türkischen Lira derzeit in aller Regel keine Zinsen. Anleger sollten auch die Umtauschgebühren beachten – und die Steuer. Gewinne aus Fremdwährungsverkäufen gelten als private Veräußerungsgeschäfte. Sie sind nach einer Haltefrist von einem Jahr steuerfrei, vorher zum persönlichen Satz steuerpflichtig. Und: Erzielt man in einem Jahr Zinsen auf die Fremdwährung, erhöht sich die Spekulationsfrist auf zehn Jahre. Wer nicht gerade die Fremdwährung für den Skiurlaub braucht, kann auch mithilfe von Fremdwährungsanleihen, Auslandsaktien, nicht währungsgesicherten Fonds und ETFs von der Euroschwäche profitieren.

Einlagensicherung

Wer in Fremdwährungen ein Konto führen möchte, sollte auch auf die Einlagensicherung achten. Denn die gesetzliche Einlagensicherung gilt nicht für Konten, die auf Währungen von Staaten außerhalb der EU lauten. Bei Privatbanken, die etwa Mitglied im freiwilligen Sicherungsfonds des Bundesverbands deutscher Banken sind, sind Fremdwährungskonten komplett geschützt. Bei Sparkassen und Genossenschaftsbanken greift die Institutssicherung, die dafür sorgt, dass Häuser gar nicht erst in Pleitegefahr kommen können.

Für viele Nationen machen Rohstoffe den größten Teil ihrer Exporte aus. Es überrascht nicht, dass die Währungen der Rohstoffexportnationen den Indizes der Rohstoffpreise sehr ähnlich folgen. Für einige Währungen wie den kanadischen Dollar (CAD), die norwegische Krone (NOK) und den russischen Rubel (RUB) ist der Rohölpreis ein dominierender Faktor bei der Bestimmung des Wertes ihrer Wechselkurse. Bei anderen, darunter den australischen Dollar (AUD), den brasilianischen Real (BRL), den chilenischen Peso (CLP) und den südafrikanischen Rand (ZAR), spielen die Mineralpreise eine bedeutende Rolle. Im Fall von Brasilien sind auch landwirtschaftliche Güter wichtig.

Die energiebeeinflussten Währungen

Die Covid-19-Pandemie hat fast alle Sektoren der Weltwirtschaft getroffen, aber nur wenige sind stärker betroffen als Verkehr und Energie. Weltweit ist der Ölverbrauch um rund ein Drittel gesunken. Gleichzeitig brach die OPEC + -Koalition im März zusammen und Saudi-Arabien beschloss, die Produktion in Zeiten sinkender Nachfrage zu steigern. Dies wirkte sich besonders stark auf die Währungen der Nationen aus, die für einen großen Teil der Exporteinnahmen auf Öl angewiesen sind. Ein späteres 20-Nationen-Abkommen zur Reduzierung der Produktion um 10% scheint den Ölmarkt kurzfristig stabilisiert zu haben und zumindest vorübergehend den Ölpreis und die Währungen der Ölexporteure zu senken. Es ist jedoch nicht klar, dass eine Reduzierung der Rohölproduktion um 10% ausreichen wird, um die Produktion angesichts des Ausmaßes des Nachfragerückgangs in Einklang zu bringen.

Seit Anfang 2020 ist die NOK gegenüber dem US-Dollar auf ein Allzeittief gefallen. In der Zwischenzeit haben CAD und RUB die Tiefststände von Anfang 2016 erneut getestet – das letzte Mal, dass die Rohölpreise unter 30 USD pro Barrel fielen.

Ölnachfrage als wesentlicher Einflzussfaktor

Für diese Währungen werden die wichtigsten Fragen für die Zukunft sein, wie schnell sich die Ölnachfrage erholen wird und ob die OPEC + sowie die amerikanischen Schieferproduzenten die Produktion erheblich genug reduzieren werden, um das Angebot an die Nachfrage anzupassen. Eine andere Frage ist, wie gut diese Nationen andere Exporte diversifiziert sind. In dieser Hinsicht ist Kanada relativ gut positioniert. Rohe und raffinierte Produkte machen etwas mehr als 15% der kanadischen Nettoexporte aus. Dies entspricht rund 28% in Kolumbien und über 50% in Russland und Norwegen. Kanada hat einen robusten und diversifizierten Industriesektor, der neben anderen Rohstoffen wie Aluminium, Gold und Diamanten sowie vielen landwirtschaftlichen Gütern auch Autos, medizinische und industrielle Geräte exportiert. Kanadas verarbeitendes Gewerbe, Bergbau und Landwirtschaft werden von einer schwächeren Währung profitieren. Gleiches gilt für Kolumbien, Russland und Norwegen, jedoch mit geringerer Diversifikation: größere Abhängigkeit von anderen Rohstoffen und viel kleinere Produktionsstätten.

Ein Devisenkonto ist ein spekulatives Währungsanlagekonto

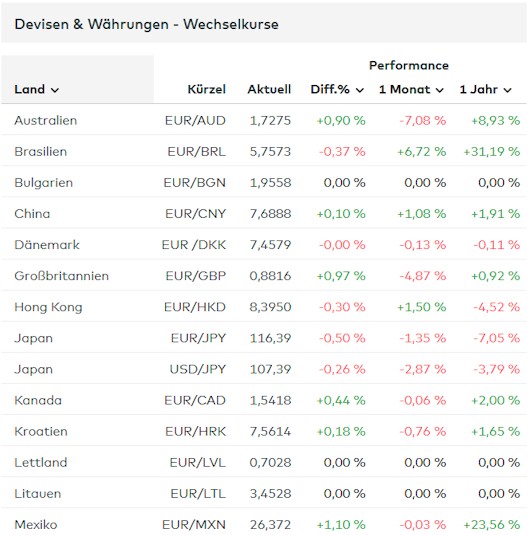

Wer keine Kursverluste einstecken kann, oder unbedingt den Kapitalerhalt seines Geldes garantiert haben möchte, für den ist Tagesgeld oder Festgeld eine Anlageform. Sparer sind damit gut beraten. Einlagen auf einem Devisenkonto sind immer spekulativer Art (Abbildung 1).

Abb. 1: Die Kurse verschiedener Währungen zum Euro. Es gibt sowohl auf Monatssicht als auch auf ein Jahr betrachtet Kursgewinne deutlichen Kursverlusten gegenüber. Quelle: comdirect.de

Aus der Übersicht der Kursentwicklung werden die großen Schwankungen der Performance bei einem Engagement mit Währungskonten ersichtlich. Bereits unter „Normalbedingungen“ ist die Kurs-Variabilität hoch und die Zahl der Einflussfaktoren groß. In der Coronavirus Krise sind diese Ausschläge noch größer.

Besteuerung von Zinsen und Kursgewinnen aus Devisen Anlagen

Anleger können mit einem Währungskonto sowohl Zinserträge als auch Gewinne durch Kursschwankungen erzielen. Allerdings sind durch eine solche Geldanlage auch Verluste möglich, sobald sich die Devisenkurse ungünstig für die Anleger entwickeln. Die Kontoinhaber müssen außerdem beachten, dass sich auch der deutsche Fiskus für die verschiedenen Erträge interessiert und die Erlöse gegebenenfalls versteuert werden müssen. Dabei kann es sich sowohl um ein Dollar Devisenkonto eines privaten Anlegers als auch um ein Geschäftskonto in Fremdwährung handeln.

Rückwirkende Geltung

Laut der Rn. 324 in BMF – IV C 1 – S 2252/19/10003 :009 BStBl 2022 I S. 742 gilt die Neuregelung sogar rückwirkend:

„Für die Abgeltungsteuer auf Kapitalerträge und Veräußerungsgewinne sind die Grundsätze dieses Schreibens auf alle offenen Fälle anzuwenden. Im Übrigen ist dieses Schreiben auf Kapitalerträge, die nach dem zufließen, sowie erstmals für den Veranlagungszeitraum 2009 anzuwenden.“

So müssen Privatanleger Zinserträge versteuern: Abgeltungssteuer

Private Anleger führen ein Devisenkonto in der Regel entweder als Tagesgeldkonto oder als Festgeldkonto. Bei einigen Anbietern werden die Guthaben auf dem Tagesgeldkonto verzinst, während es auch Angebote ohne Verzinsung gibt. Geldanlagen auf einem Währungskonto als Festgeld erzielen immer einen Zinsertrag. Der Zinssatz wird zu Beginn der Geldanlage festgelegt und ändert sich während der Laufzeit des Festgeldes nicht.

Gemäß einem Urteil des Bundesfinanzhofes (BFH) vom 02.05.2000 (IX R 73/98, BStBl. 2000 II S. 164) handelt es sich bei den Zinsen, die durch eine Geldanlage auf einem Festgeldkonto erzielt werden, nicht um ein Valuta-Spekulationsgeschäft. Darum muss der Sparer diese Zinserträge mit der seit dem 01.01.2009 gültigen sogenannten Abgeltungssteuer versteuern. Es handelt sich um eine Quellensteuer, die von den Banken direkt an das Finanzamt abgeführt wird. Die Steuer wird als Kapitalertragssteuer (KESt) als eine Form der Einkommensteuer auf Erträge aus Kapitalvermögen berechnet, wozu auch die Zinszahlungen auf einem Fremdwährungskonto zählen.

Die Höhe der Abgeltungssteuer beträgt 25 % der Zinserträge zuzüglich 5,5 % Solidaritätszuschlag. Für Mitglieder anerkannter Religionsgemeinschaften wird die auf die Zinserträge zu entrichtende Kirchensteuer ebenfalls automatisch durch das Kreditinstitut eingezogen und abgeführt. Die Kirchensteuer beträgt in den deutschen Bundesländern Baden-Württemberg und Bayern jeweils 8 % der Kapitalertragsteuer, während alle anderen Bundesländer Deutschlands 9 % verlangen. Zur Berechnung der Abgeltungssteuer werden die Zinserträge auf dem Devisenkonto in Euro umgerechnet. Als Nachweis über die gezahlten Steuern stellen die Kreditinstitute den Anlegern eine Steuerbescheinigung, auch Jahressteuerbescheinigung (JStB) genannt, nach Paragraf 45a Absatz 2-4 des Einkommensteuergesetzes (EStG) aus.

Bei entsprechenden Einkünften im Ausland eventuell auf Doppelbesteuerungsabkommen achten.

Befreiungen

Unter bestimmten Voraussetzungen können sich die Sparer von der Zinszahlung auf ihrem Devisenkonto befreien lassen. Dazu muss der Kontoinhaber bei seiner Bank eines der folgenden Dokumente vorlegen:

- Freistellungsauftrag

- Nichtveranlagebescheinigung

Bei Vorlage eines Freistellungsauftrags zahlt die kontoführende Bank die Zinsen auf einem Devisenkonto bis zu einem Betrag von 801 Euro für Alleinstehende beziehungsweise 1.602 Euro für Ehepaare und nicht dauerhaft getrennt lebende Lebenspartner ohne Abzug von Steuern aus. Dabei muss der Kontoinhaber eines Fremdwährungskontos jedoch beachten, dass sich der freigestellte Betrag auf sämtliche Kapitalanlagen des Anlegers bezieht und nicht nur auf das Devisenkonto.

Eine Nichtveranlagebescheinigung führt ebenfalls dazu, dass der Anleger für die Zinseinnahmen aus einem Währungsanlagekonto keine Abgeltungssteuer zahlen muss. Diese Bescheinigung erhalten die Sparer, deren zukünftiges Einkommen so niedrig ist, dass voraussichtlich keine Einkommensteuer gezahlt werden muss. Die Nichtveranlagebescheinigung wird von dem Finanzamt am Wohnsitz des Steuerpflichtigen ausgestellt und ist maximal drei Jahre lang gültig. Der Anleger muss dem Finanzamt jedoch nachweisen, welche Zinserträge von der Besteuerung freigestellt wurden. Es findet eine Prüfung statt, ob gegebenenfalls doch eine Steuerpflicht besteht, sodass es nachträglich noch zu einer Versteuerung der Zinseinnahmen aus dem Währungsanlagekonto kommen kann. Wie der Freistellungsauftrag gilt auch die Nichtveranlagebescheinigung für sämtliche Einkünfte des Steuerpflichtigen aus Kapitalanlagen.

Besteuerung von Zinsen innerhalb der EU grenzüberschreitende Vereinnahmung

Innerhalb der Europäischen Union (EU) müssen die Zinserträge von natürlichen Personen auch dann versteuert werden, wenn die Zinsen grenzüberschreitend gezahlt werden. Das bedeutet für deutsche Anleger, dass sie auch die Zinsen auf einem Konto versteuern müssen, das sie bei einem Kreditinstitut im europäischen Ausland unterhalten.

Besteuerung von Kursgewinnen: steuerfrei außerhalb der Spekulationsfrist

Es finden sich auch Angebote am Markt, bei denen der Sparer keine Zinsen für seine Geldanlage auf dem Devisenkonto erhält. Stattdessen erzielt der Anleger einen Ertrag mit der Geldanlage in Dollar, indem er von den Schwankungen der Währungskurse profitiert. So kauft der Anleger zum Beispiel US-Dollar im Gegenwert von 10.000 Euro, um den Betrag auf seinem Dollar Tagesgeldkonto anzulegen. Falls sich der Dollarkurs zu seinen Gunsten entwickelt hat, kann der Kontoinhaber die Dollar wieder verkaufen und mehr als 10.000 Euro zurückerhalten. Ob für den Kursgewinn Abgeltungssteuer gezahlt werden muss, ist von zwei Faktoren abhängig:

- Zahlt die kontoführende Bank oder Sparkasse Zinsen für das Devisenkonto?

- Innerhalb welcher Frist sind die Kursgewinne angefallen?

Kursgewinne mit Zinsen

Wenn die Geldanlage auf dem Währungskonto verzinst wird, muss der Anleger für die Kursgewinne aus dem Kauf und dem Verkauf der Devisen Steuern zahlen, wenn der Gewinn innerhalb von zehn Jahren erzielt wird. Erst nach Ablauf einer Frist von 10 Jahren werden die Kursgewinne steuerfrei ausgezahlt.

Kursgewinne ohne Zinszahlung

Erhält der Sparer hingegen keine Zinsen für das Guthaben auf dem Konto, kommt es darauf an, ob die Kursgewinne innerhalb der Spekulationsfrist, die ein Jahr beträgt, erzielt wurden. Finden Kauf und Verkauf der Devisen innerhalb eines Jahres statt, muss der Spekulationsgewinn aus dem Devisenhandel versteuert werden. Dabei berücksichtigt das Finanzamt die zum Zeitpunkt der Steuerberechnung gültige steuerliche Freigrenze. Kauft der Anleger hingegen Dollar, um sie erst nach länger als einem Jahr mit Gewinn zu verkaufen, muss er nicht mit einem Abzug von Steuern rechnen, sofern keine zwischenzeitliche Zinszahlung auf dem Dollar Konto stattfand. Stattdessen stellt der Devisenhandel ein Veräußerungsgeschäft eines privaten Anlegers dar, wie das Bundesministerium der Finanzen (BMF) in seinem Schreiben vom 25. Oktober 2004 (IV C 3 – S 2256 – 238/04, BStBl I, S.1034) festgestellt hat.

Der Spekulant ist verpflichtet, sowohl die Kursgewinne als auch die Kursverluste in seiner Einkommensteuererklärung anzugeben. Dabei dürfen die Verluste aus dem Währungsgeschäft nicht mit Gewinnen aus anderen Einkunftsarten verrechnet werden, eine Aufrechnung gegeneinander ist jedoch erlaubt. Spekulationsgewinne aus Devisengeschäften werden nicht mit der 25-prozentigen Abgeltungssteuer besteuert, sondern mit dem persönlichen Steuersatz des Steuerpflichtigen, der bis zu 45 % betragen kann. Anders als bei den Zinsen aus Geldanlagen auf einem Währungskonto werden die Gewinne und Verluste nicht in der Jahressteuerbescheinigung aufgeführt. Einige Kreditinstitute erfassen die Angaben jedoch in der Erträgnisaufstellung, die sie ihren Kunden gegebenenfalls zur Verfügung stellen.

Abgeltungssteuer für Erträge von Devisen Geschäftskonten

Bei einem Fremdwährungskonto, das als Geschäftskonto geführt wird, kann der Kontoinhaber keinen Freistellungsauftrag geltend machen. Diese Möglichkeit räumt der Gesetzgeber lediglich Privatpersonen ein. Daher behält die kontoführende Bank bei der Auszahlung von Erträgen aus Währungsanlagen auf einem Firmenkonto die entsprechende Kapitalertragssteuer zuzüglich Solidaritätszuschlag ein. Im Gegensatz zu Privatanlegern handelt es sich bei der Steuerzahlung der Unternehmen nicht um eine Steuer mit abgeltender Wirkung, sondern um eine Vorauszahlung auf die Körperschaftssteuer, die die Einkommensteuer von juristischen Personen darstellt. Aus diesem Grund darf die gezahlte Steuer nicht als Betriebsausgabe verbucht werden.

Die Kapitalerträge, die ein Geschäftskunde mit einer Geldanlage auf einem Devisenkonto erzielt, erhöhen die Einnahmen des Unternehmens. Darum werden die erzielten Kursgewinne und Zinsen bei der Ermittlung der Gewerbesteuer ebenfalls berücksichtigt, wodurch der Betrieb eine höhere Steuerlast zu tragen hat. Falls es sich bei dem Unternehmen um eine Personengesellschaft handelt, müssen die Kapitalerträge auch bei der Berechnung des Beitrages der zuständigen Industrie- und Handelskammer (IHK) berücksichtigt werden.

Tipps

Wer die Eröffnung eines Fremdwährungskontos in Erwägung zieht, sollte folgenden Fragen bejahen:

- Passt ein Fremdwährungskonto in meinen Anlagestil und ist meine Risikodiversifikation dadurch besser?

- Habe ich ausreichend Kapital, um das Geld auch mehrere Monate auf dem Fremdwährungskonto verweilen zu lassen?

- Kann ich einen Teilverlust des Kapitals problemlos verkraften?

- Kenne ich mich mit der europäischen Wirtschaft und der des Ziellandes ausreichend aus? Konnte ich bereits Erfahrungen im Devisenhandel sammeln?

- Kann ich damit umgehen, dass Währungen ein sehr volatiler Markt sind und die tägliche Entwicklung nur bedingt langfristige Prognosen ermöglicht?

- Ist der Anbieter für Fremdwährungskonten seriös und verfügt über eine ausreichende Einlagensicherung?

- Ist der Anbieter für Währungskonten günstig und erhebt möglichst geringe Konvertierungsgebühren? Sind die Spreads besser als bei der Konkurrenz?

- Gibt der Anbieter die höheren Zinsen im Land der Zielwährungen ausreichend an mich weiter, um das Angebot fair zu nennen oder wäre ein Auslandskonto die bessere Alternative?

- Fängt der Zinssatz das Wechselkursrisiko zumindest in Teilen auf?

- Bietet das Währungskonto ausreichend hohe Chancen auf Rendite im Vergleich zu sichereren Finanzprodukten?

News

16.03.2022 Erstmals seit 5/2020 steht der Euro zum Dollar wieder unter 1,10. Der Grund liegt in der heute zu erwartenden Leitzinsanhebung der FED. Wer sich vor einigen Monaten in USD positioniert hat, konnte bisher eine gute Rendite erzielen. Der Greenback konnte in den letzten Wochen wegen der Ukraine-Krise aber auch als „sicherer Hafen“ profitieren. Eine NOK Anlage profitiere von den stark gestiegenen Preisen für Brent-Rohöl.

31.08.2021 Die Norwegische Krone wertet nach einer Schwächephase wieder gegenüber dem Euro auf.

04.09.2020 Die türkische Lira wertet weiter ab und zwar auf Rekordtief: Die Inflationsrate von 11,7% im August 2020 setzt der Lira weiter zu. Die türkische Währung ist am 03.09.2020 zum US-Dollar auf ein neues Rekordtief auf 7,4388 Lira gefallen.

Die türkische Währung, die sich im vergangenen Monat gegenüber dem Dollar am schlechtesten entwickelt hat, ist Opfer einer Stimulierungskampagne geworden, die aus steilen Zinssenkungen, einem Anstieg der Steuerausgaben und einer staatlich geförderten Kreditvergabe bestand. Die Lira fiel am Donnerstag auf ein Allzeittief.

Obwohl die Politik dazu beigetragen hat, den wirtschaftlichen Schaden durch die Coronavirus-Pandemie einzudämmen, wird die Türkei nun mit einem schnelleren Preiswachstum und dem Druck zur Straffung der Geldpolitik zu kämpfen haben. Die Inflation nahm im August weniger stark zu als prognostiziert, blieb aber nahe bei 12% jährlich. Die Zentralbank geht davon aus, dass sie das Jahr bei 8,9% stehen wird.

02.04.2020 Die Federal Reserve senkt die Zinsen auf Null, um die Wirtschaft während der Coronavirus-Pandemie zu unterstützen. Und stützt damit den US Dollar.

01.04.2020 Bundesbank Devisenkursstatistik März 2020