Auch nach dem 64. Lebensjahr sind viele Bürger noch berufstätig, entweder in ihrem Hautberuf oder in einem Nebenjob. Rentner beziehen häufig Einkünfte aus Kapitalvermögen oder aus der Vermietung beziehungsweise Verpachtung einer Immobilie oder eines Grundstücks. Einige dieser Einnahmen unterliegen der Einkommensteuer und müssen in der jährlichen Steuererklärung angegeben werden. Gemäß § 24a EStG erhalten ältere Steuerpflichtige für bestimmte Einkünfte einen Altersentlastungsbetrag, um für eine gerechtere Steuerbelastung zu sorgen (hier finden Sie einen Ratgeber zu allen Steuerfreibeträgen). Der Betrag wird von der Summe der sonstigen Einnahmen abgezogen und sorgt für einen geringeren zu versteuernden Gesamtbetrag der Einkünfte. Rentner, die ausschließlich Rente oder Pension beziehen und sonst über keine weiteren Einkünfte verfügen, profitieren nicht vom Freibetrag. Beträgt der Höchstbetrag beim Altersentlastungsbetrag 2024 646 Euro, ergeben sich durch die neue Rechtslage nach dem Wachstumschancengesetz für 2025 6276 Euro. 2023 waren es noch 665 € bzw. 14,0% der Einkünfte. Details finden Sie in unserer Tabelle weiter unten oder beim Rechner.

Auch nach dem 64. Lebensjahr sind viele Bürger noch berufstätig, entweder in ihrem Hautberuf oder in einem Nebenjob. Rentner beziehen häufig Einkünfte aus Kapitalvermögen oder aus der Vermietung beziehungsweise Verpachtung einer Immobilie oder eines Grundstücks. Einige dieser Einnahmen unterliegen der Einkommensteuer und müssen in der jährlichen Steuererklärung angegeben werden. Gemäß § 24a EStG erhalten ältere Steuerpflichtige für bestimmte Einkünfte einen Altersentlastungsbetrag, um für eine gerechtere Steuerbelastung zu sorgen (hier finden Sie einen Ratgeber zu allen Steuerfreibeträgen). Der Betrag wird von der Summe der sonstigen Einnahmen abgezogen und sorgt für einen geringeren zu versteuernden Gesamtbetrag der Einkünfte. Rentner, die ausschließlich Rente oder Pension beziehen und sonst über keine weiteren Einkünfte verfügen, profitieren nicht vom Freibetrag. Beträgt der Höchstbetrag beim Altersentlastungsbetrag 2024 646 Euro, ergeben sich durch die neue Rechtslage nach dem Wachstumschancengesetz für 2025 6276 Euro. 2023 waren es noch 665 € bzw. 14,0% der Einkünfte. Details finden Sie in unserer Tabelle weiter unten oder beim Rechner.

![]() Änderungen beim Altersentlastungsbetrag 2023 – 2026

Änderungen beim Altersentlastungsbetrag 2023 – 2026

Das Wachstumschancengesetz ist vom Bundesrat am 22. März 2024 verabschiedet worden. Rückwirkend zum 1. Januar 2023 sinkt der Altersentlastungsbetrages nicht wie bisher um 0,8% pro Jahr, sondern nur noch um 0,4%. Danach beträgt der Höchstbetrag in 2023 665 Euro (vorher: 648 Euro), 2024 auf 646 Euro (vorher: 608 Euro ) und 2025 627 € (vorher: 570 €) .

Das neue Gesetz bewirkt eine Abnahme um 19 Euro anstelle von 38 Euro jährlich.

| Jahr | neu Rechtslage nach Wachstumschancengesetz | alte Rechtslage |

| 2022 | 684 € | 684 € |

| 2023 | 665 € | 646 € |

| 2024 | 646 € | 608 € |

| 2025 | 627 € | 570 € |

Der Betrag wird von der Summe der sonstigen Einnahmen abgezogen und mindert den zu versteuernden Gesamtbetrag der Einkünfte.

Wichtig: Das Finanzamt berücksichtigt den Altersentlastungsbeitrag automatisch. Sie müssen also nicht für jede Steuererklärung den Freibetrag neu berechnen und in das Formular eintragen. Rentenerhöhungen beinflussen den Betrag nicht.

Inhaltsverzeichnis

- 1 Online Rechner

- 2 Einkommensteuer: Der Altersentlastungsbetrag 2026 beträgt 608 Euro (Höchstbetrag), 2025 waren es 627 € und 2024 noch 646 €

- 3 Änderungen 2025/2026

- 4 Stufenweiser Abbau bis 2058 auf 0 Euro

- 5 Freibetrag – Altersentlastungsbetrag Tabelle in Prozent der Einkünfte und Höchstbetrag

- 6 Berechnung der Bemessungsgrundlage

- 7 Beim Lohnsteuerabzug

- 8 Trends

- 9 Literatur

Online Rechner

Mit unserem Altersentlastungsbetrag Rechner, können Sie für beliebige Jahre schnell online den maximalen Betrag und den Prozentwert berechnen. Einfach nur das gewünschte Jahr eingeben, schon zeigt Ihnen der Rechner die relevanten Beträge an.

Einkommensteuer: Der Altersentlastungsbetrag 2026 beträgt 608 Euro (Höchstbetrag), 2025 waren es 627 € und 2024 noch 646 €

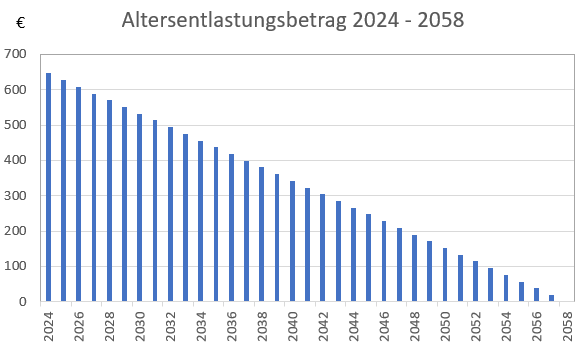

Die aktuell abzugebende Einkommensteuer ist die für 2025. Entsprechend können Steuerpflichtige mit Einkünften ab 64 Jahre den Altersentlastungsbetrag steuerlich berücksichtigen um Steuern zu sparen. Der Höchstbetrag liegt 2025 bei 627 Euro, 2026 bei 608 Euro. Der Satz beträgt 2026 12,8% der Einkünfte. Anspruchsberechtigte brauchen in ihrer Steuererklärung den Altersentlastungsbetrag nicht selber ermitteln: Das Finanzamt berechnet den Freibetrag aufgrund der angegebenen Einkünfte und berücksichtigt den entsprechenden Betrag automatisch. Dabei ist es egal ob Sie die Steuer dem Finanzamt schriftlich oder beispielsweise über die Elster Secure App einreichen. In der Abbildung 1 ist die Abnahme des Freibetrags von 2024 bis 2058 dargestellt: Er nimmt ab. Sind es 2024 noch 646 Euro, geht es über 2025 mit 627 Euro auf 608 Euro in 2026.

Abb. 1: Entwicklung des Altersentlastungsbetrags von 2024 – 2058

Änderungen 2025/2026

Arbeitnehmer mussten 2023 und 2024 den erhöhten Altersentlastungsbetrag über die Einkommensteuererklärern reklamieren. Ab dem 1. Januar 2025 ist dies nicht mehr nötig: Arbeitgeber müssen im Lohnsteuerabzugsverfahren laut dem Gesetz bereits berücksichtigen.

Stufenweiser Abbau bis 2058 auf 0 Euro

Der Gesetzgeber berücksichtigt mit dem Altersentlastungsbetrag, dass eine Leibrente oder die Pension eines Beamten Steuervorteile genießen, während andere Einkünfte älterer Steuerzahler mit dem vollen Steuersatz belegt sind. Allerdings wird der Altersentlastungsbetrag seit dem Jahr 2005 stufenweise abgebaut, bis er im Jahr 2058 ausläuft (nach der alten Rechtslage war es 2040). Die Abschaffung des Freibetrages für ältere Steuerpflichtige war Bestandteil des am 1. Januar 2005 in Kraft getretenen Alterseinkünftegesetzes (AltEinkG) und wird durch das Wachstumschancengesetz vom 22. März 2024 ersetzt., durch das die einkommensteuerrechtliche Behandlung von Altersvorsorgeaufwendungen und Altersbezügen neu geregelt wird. Nach den Bestimmungen des Gesetzes sollen bis zum Jahr 2058 Renten und Pensionen gleich besteuert werden, sodass der Freibetrag nicht mehr benötigt wird.

Freibetrag – Altersentlastungsbetrag Tabelle in Prozent der Einkünfte und Höchstbetrag

In der Tabelle 1 ist der Höchstbetrag des Altersentlastungsbetrags in Euro und in Prozent (zum Prozentrechner) der Einkünfte angegeben. Als Jahr gilt, ab wann die Voraussetzungen erstmals erfüllt wurden. In 2026 sind das alle Personen, deren Geburt zwischen dem 2.1.1961 und dem 1.1.1962 liegt.

Tab. 1: Tabelle für den Altersentlastungsbetrag von 2005 – 2058 in % der Einkünfte (ohne Leibrenten) und der Höchstbetrag in Euro

| Kalenderjahr, welches auf die Vollendung des 64. Lebensjahres folgt | in Prozent der Einkünfte | maximaler Altersentlastungsbetrag in Euro |

| 2005 | 40,0% | 1 900 |

| 2006 | 38,4% | 1 824 |

| 2007 | 36,8% | 1 748 |

| 2008 | 35,2% | 1 672 |

| 2009 | 33,6% | 1 596 |

| 2010 | 32,0% | 1 520 |

| 2011 | 30,4% | 1 444 |

| 2012 | 28,8% | 1 368 |

| 2013 | 27,2% | 1 292 |

| 2014 | 25,6% | 1 216 |

| 2015 | 24,0% | 1 140 |

| 2016 | 22,4% | 1 064 |

| 2017 | 20,8% | 988 |

| 2018 | 19,2% | 912 |

| 2019 | 17,6% | 836 |

| 2020 | 16,0% | 760 |

| 2021 | 15,2% | 722 |

| 2022 | 14,4% | 684 |

| 2023 | 14,0% | 665 |

| 2024 | 13,6% | 646 |

| 2025 | 13,2% | 627 |

| 2026 | 12,8% | 608 |

| 2027 | 12,4% | 589 |

| 2028 | 12,0% | 570 |

| 2029 | 11,6% | 551 |

| 2030 | 11,2% | 532 |

| 2031 | 10,8% | 513 |

| 2032 | 10,4% | 494 |

| 2033 | 10,0% | 475 |

| 2034 | 9,6% | 456 |

| 2035 | 9,2% | 437 |

| 2036 | 8,8% | 418 |

| 2037 | 8,4% | 399 |

| 2038 | 8,0% | 380 |

| 2039 | 7,6% | 361 |

| 2040 | 7,2% | 342 |

| 2041 | 6,8% | 323 |

| 2042 | 6,4% | 304 |

| 2043 | 6,0% | 285 |

| 2044 | 5,6% | 266 |

| 2045 | 5,2% | 247 |

| 2046 | 4,8% | 228 |

| 2047 | 4,4% | 209 |

| 2048 | 4,0% | 190 |

| 2049 | 3,6% | 171 |

| 2050 | 3,2% | 152 |

| 2051 | 2,8% | 133 |

| 2052 | 2,4% | 114 |

| 2053 | 2,0% | 95 |

| 2054 | 1,6% | 76 |

| 2055 | 1,2% | 57 |

| 2056 | 0,8% | 38 |

| 2057 | 0,4% | 19 |

| 2058 | 0,0% | 0 |

Das Bundesministerium der Finanzen erklärt die Besteuerung von Alterseinkünften in dieser Broschüre, die unter eingesehen und heruntergeladen werden kann (Achtung dies ist noch die alte Rechtslage). Hier findet sich auch eine Tabelle, die die Höhe des Altersentlastungsbetrages in den Jahren 2005 bis 2040 auflistet. Die Steuerzahler können der Tabelle sowohl die Höhe des Betrages als Prozentsatz ihrer Einkünfte als auch den für die einzelnen Jahre geltenden Höchstbetrag entnehmen. Um den Freibetrag in Anspruch nehmen zu können, muss ein Steuerzahler vor dem Zeitraum, für den die Einkommensteuer berechnet wird, das 64. Lebensjahr abgeschlossen haben.

Download als PDF und Excel Tabelle

Wer die Tabelle nicht regelmäßig erst im Internet suchen möchte, kann hier die Daten als Excel Arbeitsmappe oder als PDF downloaden und intern unabhängig verwenden. Alternativ kann die Tabelle natürlich auch ausgedruckt werden.

Download als PDF: Altersentlastungsbetrag als PDF

Excel Arbeitsmappe: Altersentlastungsbetrag Excel

Berechnung der Bemessungsgrundlage

Das Finanzamt legt die Bemessungsgrundlage für den Altersentlastungsbetrag wie folgt fest:

- Prozentsatz des Bruttoarbeitslohns, sofern der Steuerpflichtige noch berufstätig ist

- plus

- Einnahmen aus Vermietung und Verpachtung, die nicht negativ sind

- Einkünfte aus Land- und Forstwirtschaft, die nicht negativ sind

- Einkünfte aus Kapitalvermögen, die nicht der Kapitalertragssteuer unterliegen

- Gewinne aus einer selbstständigen Tätigkeit oder einem Gewerbebetrieb

- Erträge aus privaten Veräußerungsgeschäften, die nicht der Kapitalertragssteuer unterliegen

- Voll besteuerte Renten und andere Einkünfte gemäß § 22 EStG

- Voll besteuerte Riester-Renten und Betriebsrenten, für deren Beiträge es in der Ansparphase Steuervergünstigungen gab

Sowohl aus Vermietungen als auch aus einer selbstständigen Tätigkeit oder einem Gewerbebetrieb kann ein Steuerzahler negative Einkünfte erwirtschaften. Diese negativen Einnahmen werden nicht mit dem Arbeitslohn oder den anderen Nicht-Arbeitseinkünften verrechnet. Für die Ermittlung der Bemessungsgrundlage für den Altersentlastungsbetrag zählen nur die positiven Einkünfte des Steuerbürgers. Leibrenten, Pensionen und andere Einnahmen, für die sonstige steuerliche Vergünstigungen gewährt werden, dürfen nicht bei der Berechnung der Bemessungsgrundlage berücksichtigt werden. Das gilt auch für Einnahmen aus Geldanlagen, für die der Sparer Kapitalertragssteuer zahlen muss.

So berechnet das Finanzamt

Zur Ermittlung der Bemessungsgrundlage für den Altersentlastungsbetrag zieht das Finanzamt den Bruttoarbeitslohn aus einer nichtselbstständigen Tätigkeit heran. Zahlungen aus einem Minijob oder Lohnersatzleistungen zählen nicht zu dem anrechenbaren Bruttoarbeitslohn. Bei den übrigen Einkünften handelt es sich um Nicht-Arbeitseinkünfte, von denen das Finanzamt Werbungskosten, Betriebsausgaben und für das jeweilige Einkommen geltende Freibeträge abzieht.

Keine Verdoppelung des Betrags für Ehepaare

Wenn für einen Steuerzahler der zugrunde liegende Prozentsatz des Bruttogehalts und der geltende Höchstbetrag für den Altersentlastungsbetrag einmal festgelegt wurden, ändern sich diese Zahlen nicht mehr. Das liegt daran, dass der stufenweise Abbau des Freibetrages nach dem Kohorten-Prinzip erfolgt. Daher werden für die Steuerpflichtigen ein Leben lang der Höchstbetrag und der Prozentsatz angewandt, die im ersten Jahr der Berechtigung festgelegt wurden. Für jeden Steuerzahler gilt ein eigener Alters-Freibetrag. Auch wenn ein Ehepaar steuerlich gemeinsam veranlagt ist, verdoppelt sich der Betrag nicht.

Beim Lohnsteuerabzug

Laut dem Bundesministerium der Finanzen, Referat Öffentlichkeitsarbeit hat „Die Berechnung des Altersentlastungsbetrags beim Lohnsteuerabzug hat keine Auswirkung auf die Berechnung im Veranlagungsverfahren (R 39b.4 Abs. 3 LStR 2015).“

Trends

Mit welcher Intensität wird der Begriff „Altersentlastungsbetrag“ bei Google nachgefragt, wie sieht der zeitliche Trend an dem Suchbegriff aus? In der Abbildung 1 sind die Daten aus Google Trends dargestellt.

Abb. 1: Interesse an den Suchbegriffen „Altersentlastungsbetrag“ von 2004 – 2026. Dargestellt ist jeweils das relative Suchvolumen. Quelle: https://www.google.de/trends/

Das Suchvolumen ändert sich während der vergangenen 20 Jahre kaum. Die unterschiedliche Nachfrage im Jahresverlauf dürfte mit der Steuererklärung zusammen hängen.

Hier finden Sie weiterführende Informationen zur Interpretation von Google Trend Daten.

In den Google News taucht der Begriff nahezu nicht auf.

Diese Freibeträge gibt es auch noch

Literatur

09.11.2020 Programmablaufplan für die maschinelle Berechnung der vom Arbeitslohn einzubehaltenden Lohnsteuer, des Solidaritätszuschlagsund der Maßstabsteuer für die Kirchenlohnsteuer für 2021. Beinhaltet auch unter „Re4“ und „ALTE“ (in in Euro, Cent – 2 Dezimalstellen) den Altersentlastungsbetrag. Unter BMG die Bemessungsgrundlage, unter HBALTE den maximalen Altersentlastungsbetrag in Euro. Quelle: BMF

Bundesfinanzministerium – Besteuerung von Alterseinkünften

„Wie bei der Besteuerung von Leistungen aus der gesetzlichen Rentenversicherung behält der Steuerpflichtige den einmal erworbenen Status quo für den Rest seines Lebens. D. h., für den einzelnen Bezieher von Alterseinkünften wird die Besteuerungssituation in dem auf die Vollendung des 64. Lebensjahrs folgenden Jahr „eingefroren”. Der in diesem Jahr anzuwendende Prozentsatz und Höchstbetrag werden zeitlebens berücksichtigt.“