Es ist wieder soweit: Bei den meisten Brokern, Banken und Kreditinstituten muss die Verlustbescheinigung für 2024 (wenn benötigt!) bis zum 15. Dezember beantragt werden. Anleger, Trader die dies nicht tun, bekommen ihre Verluste in das Jahr 2024 übertragen. Der Antrag kann fast immer online gestellt werden. Es kann nicht schaden, den Termin im Kalender einzutragen. Wer den Termin in 2023 verpasst hat, kann sich nachträglich keine Verlustbescheinigung mehr für 2023 ausstellen lassen. Für 2025 gilt der gleiche Termin: Bis zum 15. Dezember 2025 bei der Bank beantragen.

Es ist wieder soweit: Bei den meisten Brokern, Banken und Kreditinstituten muss die Verlustbescheinigung für 2024 (wenn benötigt!) bis zum 15. Dezember beantragt werden. Anleger, Trader die dies nicht tun, bekommen ihre Verluste in das Jahr 2024 übertragen. Der Antrag kann fast immer online gestellt werden. Es kann nicht schaden, den Termin im Kalender einzutragen. Wer den Termin in 2023 verpasst hat, kann sich nachträglich keine Verlustbescheinigung mehr für 2023 ausstellen lassen. Für 2025 gilt der gleiche Termin: Bis zum 15. Dezember 2025 bei der Bank beantragen.

Leider fallen beim Traden nicht nur theoretisch sondern auch praktisch Verluste an. Relevant sind Sie immer dann, wenn sie durch einen Wertpapierverkauf realisiert werden. Aber auch ein Verlust hat steuerlich betrachtet durchaus noch eine positive Seite: In Form der Verlustbescheinigung ist er Geld wert.

Eine Verlustbescheinigung ist ein Dokument, dass ein Kreditinstitut bzw. eine Bank dem Kunden für nicht verrechnete Verluste ausstellt. Üblicherweise werden Verluste automatisch in digitalen Steuertöpfen verrechnet. Fallen innerhalb eines Jahres beim Wertpapierhandel nur Verluste an, oder übersteigen diese die Gewinne, kann der Verlust auf Antrag ausgewiesen werden und ist dann Bestandteil der Jahressteuerbescheinigung.

Steuerzahler, die in ihrer Steuererklärung Verluste geltend machen möchten, können bei der Bank eine Verlustbescheinigung beantragen. Der Grund dafür kann beispielsweise darin liegen, wenn bei verschiedenen Banken Depots unterhalten werden und ein steuerlicher Ausgleich für überschüssig gezahlte Abgeltungssteuer erfolgen soll. Ein Antrag auf Ausstellung einer Verlustbescheinigung muss üblicherweise bis spätestens 15. Dezember eines jeden Jahres bei der Bank vorliegen.

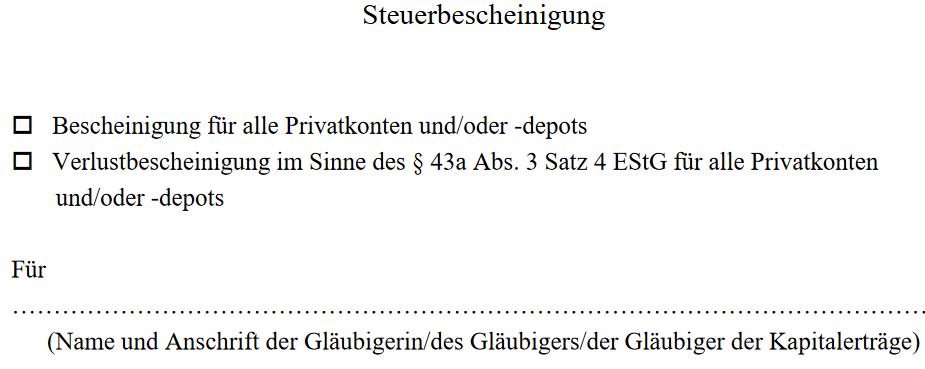

Das Bundesfinanzministerium hat hier eine Mustervorlage für die Verlustrechnung veröffentlicht.

Inhaltsverzeichnis

Muster

Abb. 1: Muster vom Bundesfinanzministerium für die Kreditinstitute zur Verlustbescheinigung Quelle: bundesfinanzministerium.de

Verlustbescheinigung gerade bei mehreren Depots sinnvoll

Jeder Bankkunde, der mit Wertpapieren handelt, möchte eigentlich auf eine Verlustbescheinigung der Bank verzichten. Kursgewinne aus Aktien- und Rentenhandel sind natürlich das Ziel aller Anleger. Bedauerlicherweise ist dies aber nicht immer gegeben, ab und an fallen auch Verluste an. Diese werden den Kunden in Form der Bescheinigung zur Vorlage bei dem Finanzamt ausgewiesen.

Wie bereits erwähnt, können Anleger ihre Verluste steuerlich geltend machen. Manch ein Bankkunde unterhält jedoch nicht nur bei einer Bank ein Depot, sondern bei mehreren. Da die Banken die Gewinne und Verluste nicht untereinander in die jeweiligen Verlusttöpfe hineinrechnen können, benötigen die Kunden dementsprechend von jedem Institut eine einzelne Verlustbescheinigung, um diese dann gebündelt der Steuererklärung beizufügen.

Beispiele

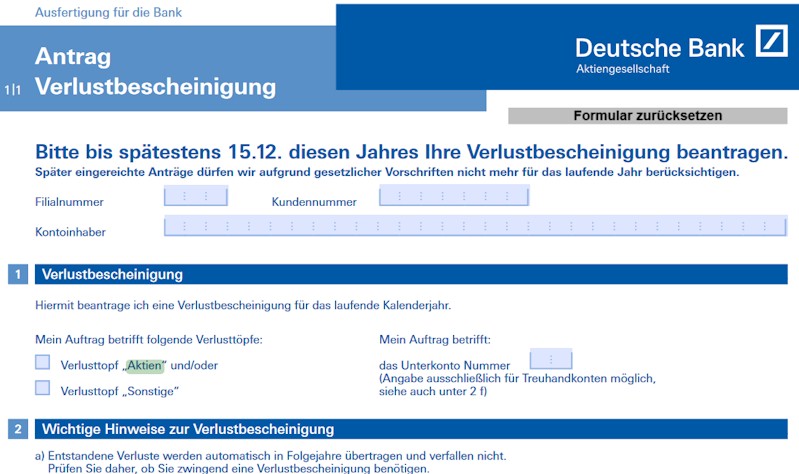

Bei Banken wie die comdirect, die Commerzbank, die Consorsbank, die ING oder die Deutsche Bank kann die Ausstellung einer Verlustbescheinigung zum laufenden Kalenderjahr jeweils bis zum 15. Dezember beantragt werden. Zu einem späteren Zeitpunkt ist das nicht mehr möglich. Auch können keine Bescheinigungen zu Vorjahren beantragt bzw. ausgestellt werden. In der Abbildung 2 ist der Antrag bei der DB dargestellt.

Abb. 2: Antrag auf Verlustvortrag bei der Deutschen Bank. Quelle: deutsche-bank.de

Für die beiden Steuertöpfe Aktien und allgemeiner Verlusttopf („Sonstige“) kann eine getrennte Verlustbescheinigung angefordert werden (Quelle: bmf). Damit bietet sich die möglichkeit der individuellen Planung für zukünftige Strategien bei Aktien und Investmentfonds.

Comdirect

Die comdirect weißt ihre Kunden üblicherweise im Online-Banking im November/Dezember auf den Verlustbescheinigungsantrag hin. User können diese eingeloggt im Online-Banking unter Verwaltung > Steuerübersicht beantragen: Auf der Seite nach unten scrollen bis zu „Bescheinigungen“ und dort sind die aktuellen Daten zur Verlustbescheinigung angegeben (Abbildung 2). In diesem Fall ist bisher keine Bescheinigung der Verluste beantragt worden. Ist dies für die Steuererklärung gewünscht muss der Button „Steuerbescheinigung beantragen“ gedrückt werden.

Abb. 2: Im Online-Banking der comdirect die Verlustbescheinigung beantragen. Quelle: comdirect.de

Commerzbank

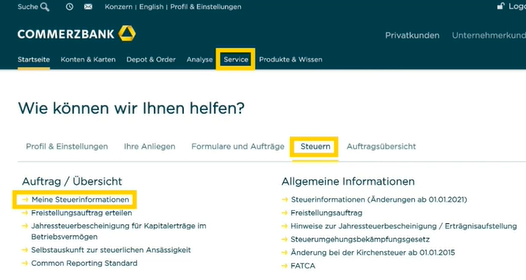

Auch bei der Commerzbank kann es sich für Depotkunden lohnen, eine Bescheinigung über Verluste zu beantragen. Dies ist im persönlichen Bereich eingeloggt unter dem Menüpunkt Service > Steuern > Meine Steuerinformationen möglich (Abbildung 3).

Abb. 3: Antrag auf Verlustbescheinigung bei der Commerzbank. Quelle: commerzbank.de

Consorsbank

Auch bei der Consorsbank wird die Bescheinigung über Verluste nur auf Antrag erstellt und in die Postbox hinterlegt. Dazu muss der Kunde im Online-Banking eingeloggt unter Mein Konto & Depot -> Verlustverrechnung -> Antrag auf Verlustbescheinigung dies beantragen. Die Frist endet am 15. Dezember.

ING

Wie bei den Banken üblich muss die Verlustbescheinigung bis zum 15. Dezember bei der ING beantragt werden, damit die Verlustbescheinigung ausgestellt wird.

Trade Republic

Eine Verlustbescheinigung bei Trade Republic ist ein Dokument, das es Ihnen ermöglicht, Verluste die bisher nicht verrechnete wurden, steuerlich geltend zu machen. Dies besonders, wenn Sie Depots bei verschiedenen Banken führen. Diese Bescheinigung ergänzt die Jahressteuerbescheinigung und dient dazu, Verluste zwischen unterschiedlichen Depots im Rahmen Ihrer Steuererklärung zu verrechnen.

Trade Republic führt und aktualisiert die Verrechnungstöpfe laufend. Ohne Beantragung einer Verlustbescheinigung werden diese Verluste automatisch ins nächste Jahr übertragen.

Sie können die Verlustbescheinigung bis zum 15. Dezember des laufenden Jahres beantragen. Die Beantragung erfolgt per E-Mail an den Kundenservice von Trade Republic. Nach erfolgreicher Beantragung wird die Verlustbescheinigung zusammen mit der Jahressteuerbescheinigung erstellt. Der User kann sie im ersten Quartal des Folgejahres direkt in der Trade Republic App abrufen.

Jahresende 2024

Die Institute weisen im Online-Banking in den letzten Monaten des Jahres meist gesondert darauf hin: „Die Verlustbescheinigung muss bis zum 15. Dezember 2024 beantragt werden“. Für Anleger, insbesondere Trader, die keine Bescheinigung angefordert haben, werden die Verlusttöpfe ins Folgejahr übernommen. Falls beantragt erhalten die Kunden eine schriftliche Verlustbescheinigung mit der Post. Dies erfolgt aber meist erst im März oder sogar April des Folgejahres.

Literatur

Bundesfinanzministerium Mustererstellung