Das Königreich der Niederlande wird international oft auch Holland genannt. Dieser Landesname stammt von den Provinzen Nord- und Südholland, die im 17. Jahrhundert eine wirtschaftliche Vormachtstellung in dem Beneluxstaat darstellten. Die Mehrwertsteuer der Niederlande beträgt 21 % beziehungsweise 9 % als ermäßigter Steuersatz. In der Landessprache Niederländisch wird die Mehrwertsteuer mit Belasting over de toegevoegde waarde, abgekürzt BTW, bezeichnet. Die Umsatzsteuer entspricht im Niederländischen Omzetbelasting, abgekürzt OB. Hier finden Sie Informationen & Tipps zur MWSt in Holland. In 2025 gab es Änderungen im landwirtschaftlichen Bereich.

Das Königreich der Niederlande wird international oft auch Holland genannt. Dieser Landesname stammt von den Provinzen Nord- und Südholland, die im 17. Jahrhundert eine wirtschaftliche Vormachtstellung in dem Beneluxstaat darstellten. Die Mehrwertsteuer der Niederlande beträgt 21 % beziehungsweise 9 % als ermäßigter Steuersatz. In der Landessprache Niederländisch wird die Mehrwertsteuer mit Belasting over de toegevoegde waarde, abgekürzt BTW, bezeichnet. Die Umsatzsteuer entspricht im Niederländischen Omzetbelasting, abgekürzt OB. Hier finden Sie Informationen & Tipps zur MWSt in Holland. In 2025 gab es Änderungen im landwirtschaftlichen Bereich.

Inhaltsverzeichnis

- 1 Niederlande Mehrwertsteuer (BTW) Sätze Tabelle 2026

- 2 Änderungen

- 3 Coronabedingte MwSt-Sondersteuersätze

- 4 Innergemeinschaftlicher Warenverkehr und Verlagerung der Umsatzsteuer

- 5 Entwicklung der Mehrwertsteuersätze in Holland

- 6 Die wirtschaftliche Situation in den Niederlanden

- 7 Einfuhrumsatzsteuer Niederlande

- 8 News

- 9 Literatur Quellangaben

Niederlande Mehrwertsteuer (BTW) Sätze Tabelle 2026

Die Umsatzsteuersätze in den Niederlanden sind in der Tabelle 1 angegeben:

Tabelle 1: Niederlande Mehrwertsteuer 2026

| regulärer Mehrwertsteuersatz | 21% |

| ermäßigte Mehrwertsteuersatz | 9% (seit 01.01.2019, bis 31.12.2018 6%) |

| Nullsatz | 0% |

Der größte Teil aller Waren und Dienstleistungen wird mit dem regulären Satz von 21 % belastet. Der ermäßigte Steuersatz von 9 % wird unter anderem für folgende Produkte und Leistungen berechnet:

- Zierpflanzen

- Fahrradbau

- Miete für Ferienwohnungen

- Frisörleistungen

- Zeitungen, Bücher, Zeitschriften

- Wasser und andere nichtalkoholische Getränke inklusive der Grundstoffe

- Lebensmittel

- Renovierungsarbeiten an Immobilien, die mindestens zwei Jahre bewohnt oder gewerblich genutzt wurden

- Gartenbau und Landschaftsbau

- Vorstellungen von Performancekünstlern und andere Kulturveranstaltungen

- Pferde, Schweine, Ziegen, Rinder, Schafe

- Arzneimittel

- Dienstleistungen in Restaurants und Hotels

eine Liste aller Produkte und Leistungen gibt es hier

Die aktuellen Steuersätze und Hinweise für Unternehmen gibt das Niederländische Finanzministerium hier bekannt.

Änderungen

2025

Ab dem 1. Januar 2025 wird der Mehrwertsteuersatz für die Lieferung bestimmter landwirtschaftlicher Güter erhöht: von 9 % auf 21 % angehoben. Betroffen sind Getreide und Hülsenfrüchte, die keine Lebensmittel sind, Setzlinge für den Anbau von Obst und Gemüse, Karotten, landwirtschaftliches und gartenbauliches Saatgut, Stroh, Tierfutter, Flachs und Rundholz.

Ebenfalls zum 1. Januar 2025 läuft die sogenannte Differenzbesteuerung aus. Wiederverkäufer (Händler) die Antiquitäten, Kunst oder Sammlerstücke zu einem ermäßigten Satz gekauft, importiert oder innergemeinschaftlich erworben haben können die Differenzbesteuerung nicht mehr auf den Verkauf dieser Waren anwenden.

2024

In 2024 gab es VAt-Änderungen bei ausländische Niederlassungen von Unternehmen mit Firmierung als juristische Personen und Sitz in den Niederlanden.

Coronabedingte MwSt-Sondersteuersätze

Für Energielieferungen wurden im Zeitraum vom 01.07.2022 bis 31.12.2022 vorübergehend 9 % Mehrwertsteuer erhoben. Seit dem 1. Januar 2023 wird die Lieferung von Energie wieder mit 21 % Mehrwertsteuer besteuert.

Innergemeinschaftlicher Warenverkehr und Verlagerung der Umsatzsteuer

Der niederländische Fiskus erklärt auf seiner Internetseite in den Sprachen Deutsch, Englisch und Niederländisch detailliert die Mehrwertsteuer des Landes für ausländische Unternehmer. Ausländische Unternehmer sind Firmen, die keine feste Niederlassung in dem Beneluxstaat unterhalten. Als feste Niederlassung gelten ausschließlich eine funktionstüchtige Werkstatt oder ein Fabrikgebäude mit angeschlossenem Büro. Auch ein Ladenlokal oder eine ausgebaute Verkaufsstelle stellen feste Niederlassungen dar, nicht hingegen eine Lagerfläche oder eine vermietete Ferienwohnung. Diese Unterscheidung ist wichtig für die Anwendung der niederländischen Mehrwertsteuer, die für ausländische Unternehmen in bestimmten Fällen verpflichtend ist.

Deutsche Firmen, die in den Niederlanden Waren verkaufen, müssen darauf achten, ob sie ihre Produkte an Privatpersonen, an holländische Unternehmen oder an ausländische Firmen veräußern. Erfolgt der Verkauf an eine Privatperson oder an die niederländische Niederlassung eines ausländischen Unternehmens, muss der deutsche Unternehmer USt in seiner Rechnung ausweisen und diese an den niederländischen Fiskus abführen. Dazu muss sich das deutsche Unternehmen bei dem Finanzamt Limburg in der Geschäftsstelle für Auslandsfragen registrieren lassen. Der deutsche Betrieb kann auch einen Steuervertreter benennen, bei dem es sich zum Beispiel um einen international tätigen, aber in den Niederlanden ansässigen, Spediteur handeln kann. In diesem Fall ist das Finanzamt des Steuervertreters für die Mehrwertsteuer der deutschen Firma zuständig.

Umsatzsteueranmeldung beim holländischen Fiskus

Sobald ein Betrieb aus Deutschland in einer Rechnung an einen Niederländer Mehrwertsteuer in Rechnung stellt, muss es vierteljährlich eine Umsatzsteueranmeldung beim holländischen Fiskus abgeben. Die Anmeldung hat elektronisch mit einer Frist von zwei Monaten nach Ablauf des Anmeldungszeitraums zu erfolgen. Auch wenn es innerhalb des Zeitraums zu keinen Geschäften mit einem holländischen Kunden kam, sind deutsche Unternehmen regelmäßig zur Abgabe der Steuererklärung verpflichtet.

Bei einem innergemeinschaftlichen Warenverkehr zahlen deutsche Firmen ebenfalls die niederländische Mehrwertsteuer. Sobald Waren im Auftrag eines deutschen Unternehmens aus einem anderen Land der EU in die Niederlande transportiert werden und es sich bei dem Lieferanten um ein Unternehmen handelt, stellt das Geschäft einen innergemeinschaftlichen Erwerb dar. In diesem Fall muss die deutsche Firma eine niederländische Umsatzsteuer-Identifikationsnummer (USt-IdNr. = BTW-identificatienummer) beantragen und diese an den ausländischen Lieferanten weitergeben. Bei Abgabe der Umsatzsteuererklärung wird die gezahlte Mehrwertsteuer angegeben und kann gleichzeitig als Vorsteuer abgesetzt werden.

Handelt es sich dagegen bei dem Käufer um einen in den Niederlanden ansässigen Betrieb oder um eine ortsansässige juristische Person, wird die Zahlung der Umsatzsteuer auf den Käufer verlagert. Der deutsche Verkäufer darf keine USt in seiner Rechnung ausweisen, sondern er muss einen Vermerk über die Verlagerung der Mehrwertsteuer machen sowie die USt-IdNr. des Käufers angeben.

Umsatzsteuer Rückerstattung: BZSt oder über Belastingdienst in Heerlen

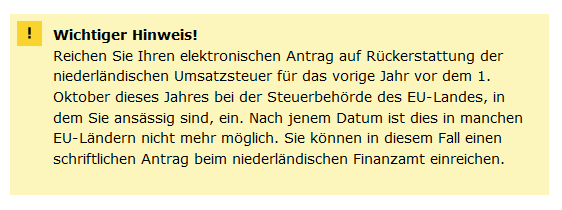

Über das deutsche Bundeszentralamt für Steuern (BZSt) besteht die Möglichkeit, die niederländische Mehrwertsteuer der letzten fünf Jahre zurückerstattet zu bekommen. Dazu müssen deutsche Unternehmen den Antrag elektronisch bis spätestens 30. September des Folgejahres nach Ausstellung der Rechnung bei der zuständigen deutschen Steuerbehörde (Bundeszentralamt für Steuern) stellen (Abbildung 1). Nach einer Bearbeitungszeit von vier bis acht Monaten erfolgt die Rückzahlung der holländischen Mehrwertsteuer.

Wenn Umsatzsteuer Rückerstattung N I C H T beim BZSt gestellt werden kann

In den seltenen Fällen, wo der Antrag nicht bei der deutschen Finanzverwaltung gestellt werden kann, ist es möglich den Antrag auf Erstattung der Umsatzsteuer über das Formular der niederländischen Finanzverwaltung direkt beim Finanzamt in Heerlen zusammen mit den folgenden weiteren Erklärungen einzureichen: Nachweis der Unternehmerschaft, zu erklären über das Formular „Certificate concerning the capacity of the taxpayer For reimbursement of Dutch input VAT incurred by EU taxable persons“ (nur in Englisch verfügbar).

Ab. 1: Hinweis des Belastingdienst in Heerlen zur Umsatzsteuerrückerstattung. Quelle: www.belastingdienst.nl

Der Antrag muß schriftlich an das Finanzamt in Heerlen gestellt werden, die Anschrift lautet:

Belastingdienst Buitenland

Afdeling omzetbelasting

Postbus 2865

6401 DJ Heerlen, Niederlande

Entwicklung der Mehrwertsteuersätze in Holland

Ende der 1960er Jahre lag die Mehrwertsteuer in Holland bei lediglich 12 %. In den 1970er Jahren folgten mehrere Steigerungen um jeweils 2 %, während der Anstieg der Mehrwertsteuer in den 1980er Jahren mit 1 % geringer ausfiel. Ende der 1980er und Anfang der 1990er Jahre kam es sogar zweimal zu einer Senkung des Steuersatzes, bevor es im Januar 2001 zu einer erneuten Erhöhung um 1,5 % kam. Dieser USt-Satz hielt sich elf Jahre, bis am 1. Oktober 2012 eine erneute Erhöhung um 2 % beschlossen wurde.

| Zeitraum | Mehrwertsteuer | Ermäßigte Mehrwertsteuer |

| 01.01.1969 – 31.12.1970 | 12,0 % | 4,0 % |

| 01.01.1971 – 31.12.1972 | 14,0 % | 4,0 % |

| 01.01.1973 – 31.12.1975 | 16,0 % | 4,0 % |

| 01.01.1976 – 31.12.1983 | 18,0 % | 4,0 % |

| 01.01.1984 – 30.09.1986 | 19,0 % | 5,0 % |

| 01.10.1986 – 31.12.1988 | 20,0 % | 6,0 % |

| 01.01.1989 – 30.09.1992 | 18,5 % | 6,0 % |

| 01.10.1992 – 31.12.2000 | 17,5 % | 6,0 % |

| 01.01.2001 – 30.09.2012 | 19,0 % | 6,0 % |

| 01.10.2012 bis 31.12.2018 | 21,0 % | 6,0 % |

| seit 01.01.2019 | 21,0 % | 9,0 % |

Der ermäßigte Mehrwertsteuersatz ist in den letzten vier Jahrzehnten lediglich um zwei Prozent angestiegen. Dafür hat sich die Liste der Produkte und Leistungen, für die die niedrigere MwSt. in Rechnung gestellt wird, mehrfach geändert. Um die durch die Finanzkrise geschwächte Wirtschaft zu stärken, wurde der ermäßigte Steuersatz in den letzten Jahren auf bestimmte Dienstleistungsangebote und Produkte ausgedehnt. Diese Senkung des Steuersatzes soll wieder rückgängig gemacht werden und der niederländische Staatssekretär für Finanzen plant eine einheitliche Mehrwertsteuer von 21 % für alle Bereiche mit Ausnahme von Grundnahrungsmitteln.

Die wirtschaftliche Situation in den Niederlanden

Mit einer Fläche von 41.548 km² stellen die Niederlande einen der kleineren Staaten in Europa dar. Gleichzeitig handelt es sich mit circa 405 Einwohnern je km² um das am dichtesten besiedelte Land der Europäischen Union (EU). Das Auswärtige Amt stellt die Niederlande als eine stark exportorientierte Nation dar, die auch im Dienstleistungssektor und auf den internationalen Finanzmärkten sehr aktiv ist. Die fünf Nationen, die die höchsten Exportraten aufweisen, sind:

- China

- Vereinigte Staaten von Amerika (USA)

- Deutschland

- Japan

- Niederlande

Nach Frankreich ist Holland der bedeutendste Handelspartner Deutschlands. Etwa ein Viertel aller niederländischen Exporte werden in das Nachbarland Deutschland geliefert. Durch den größten europäischen Hafen in Rotterdam und den Flughafen Schiphol werden auch viele Waren aus dem außereuropäischen Ausland über die Niederlande nach Deutschland und in andere Länder Europas transportiert. Dabei kommt den Transporteuren die hervorragende Infrastruktur des Landes entgegen. Sowohl das Straßennetz einschließlich der Autobahnen als auch das Schienennetz sind im ganzen Land flächendeckend sehr gut ausgebaut. Dazu kommen mehrere Mündungen großer Flüsse und ein großflächiges Kanalnetz, auf dem Waren auf Schiffen transportiert werden können.

Die wichtigsten Wirtschaftszweige der Niederlande sind

- Landwirtschaft

- Schifffahrt

- Fischerei

- Förderung von Erdgas

- Erzeugung von Windenergie

- Maschinenbau

- Chemische Industrie

- Medizintechnik

- Lebensmittelindustrie

- Bankwesen

- Tourismus

Die bedeutendsten Exportgüter des Landes sind Erdgas, Nahrungsmittel, Erzeugnisse der chemischen Industrie sowie Maschinen und Maschinenteile. Importiert werden vor allem Getreide, verschiedene Obstsorten, Fahrzeuge und Erdöl. Insgesamt exportieren die Holländer etwas mehr Produkte als sie importieren.

Die internationale Finanzkrise verschonte auch die Niederlande nicht und führte ab dem Jahr 2008 zu einem Rückgang der Leistungen in vielen Wirtschaftszweigen. Erst seit dem Jahr 2014 meldet die holländische Wirtschaft wieder Wachstumsraten und die Binnennachfrage steigt an. Der Immobilienmarkt verzeichnet mehr Verkäufe und die Konsumenten geben wieder mehr Geld, auch für größere Anschaffungen, aus.

Einfuhrumsatzsteuer Niederlande

Produkte, die in Holland erworben werden unterliegen nicht der Einfuhrumsatzsteuer, da die Niederlande Mitglied des Zollgebietes der Europäischen Gemeinschaft (EG) sind und umsatzsteuerpflichtig sind.

News

Dezember 2022: MwSt.-Änderungen In den Niederlanden wird der Kauf von Solarmodulen für Privatpersonen erleichtert, indem der Mehrwertsteuersatz beim Kauf auf 0 % gesenkt wird. Der auf die Lieferung und/oder Installation von Solarmodulen anwendbare Mehrwertsteuersatz beträgt 0 %. Der 0%-Satz gilt nur für Solarmodule, die auf oder in unmittelbarer Nähe von Wohnungen (auch Sozialwohnungen und Mietwohnungen) installiert sind. Quelle: government.nl

04.11.2020 Auch die niederländische Regierung hat für einige Produkte und Dienstleistungen wegen der Corona-Pandemie die Mehrwertsteuersätze gesenkt. Hier die Details dazu.

01.01.2019 In den Niederlanden wurde der reduzierte Mehrwertsteuersatz zum 1. Januar 2019 von bisher 6% auf 9% angehoben.

Die Regierung erklärt dazu u. a. „Nach Ansicht der Regierung verfügen Unternehmen bereits über eine umfangreiche Verwaltung für steuerliche Zwecke. Erfolgt eine Zahlung im Jahr 2018 für die Lieferung von Waren oder Dienstleistungen im Jahr 2019, gilt der Satz von 6%. Beispiele hierfür sind Konzert- oder Dauerkarten, die 2018 für Veranstaltungen im Jahr 2019 gekauft wurden. Der Satz von 9% gilt für Zahlungen ab dem 1. Januar 2019.

Literatur Quellangaben

Diese Verordnung ist eine Aktualisierung der Verordnung vom 22. Dezember 2017, Nr. 2017-16288 (Umsatzsteuer. Erläuterung Tabelle I). Es wurden eine Reihe von Textänderungen und neue inhaltliche Anweisungen aufgenommen.

Dieser Erlass erläutert den Geltungsbereich und die Anwendung der Tabelle I des Umsatzsteuergesetzes 1968. Diese Tabelle umfasst Waren und Dienstleistungen, für die der ermäßigte Mehrwertsteuersatz gilt. Text hier.

Die relevanten inhaltlichen Weisungen betreffen:

Mehrwertsteuer-Information zu weiteren Ländern

Mehrwertsteuer in USA Infos & Tipps

Mehrwertsteuer in Spanien = IVA

Mehrwertsteuer in Italien = IVA

Mehrwertsteuer in den Niederlanden

Prozent Formel für Mehrwertsteuer