Wie werden sich die Verbraucherpreise in 2025 bis 2030 Jahren entwickeln? Hier finden Sie aktuelle und historische Prognosen zur Inflation. Steuert Deutschland 2025 auf eine Stagflation zu? Eine der interessantesten Fragen für Wirtschaft und Verbraucher ist die nach der Entwicklung der Inflation in Deutschland 2025. Die meisten Fachleute gehen in ihren Schätzungen für die kommenden Jahre von abnehmenden Verbraucherpreisen in Deutschland aus. Allerdings gehen auch nahezu alle Forschungsinstitute für 2025 von einem sehr geringen Wirtschaftswachstum aus. Dazu kommen die von Trumpf angekündigten Strafzölle. Deren Auswirkung auf die deutschen Verbraucherpreise momentan kaum einschätzbar sind.

Wie werden sich die Verbraucherpreise in 2025 bis 2030 Jahren entwickeln? Hier finden Sie aktuelle und historische Prognosen zur Inflation. Steuert Deutschland 2025 auf eine Stagflation zu? Eine der interessantesten Fragen für Wirtschaft und Verbraucher ist die nach der Entwicklung der Inflation in Deutschland 2025. Die meisten Fachleute gehen in ihren Schätzungen für die kommenden Jahre von abnehmenden Verbraucherpreisen in Deutschland aus. Allerdings gehen auch nahezu alle Forschungsinstitute für 2025 von einem sehr geringen Wirtschaftswachstum aus. Dazu kommen die von Trumpf angekündigten Strafzölle. Deren Auswirkung auf die deutschen Verbraucherpreise momentan kaum einschätzbar sind.

Ob daher in 2025 bzw. 2026 das Inflationsziel der EZB von 2% erreicht wird, ist fraglich.

Die Energiepreise, die 2022 wesentlich mitverantwortlich für den Anstieg der Inflationsraten waren, sind 2023 deutlich zurückgekommen, Ende 2024 aber wieder bedrohlich hoch. Aktuell treiben insbesondere hohe Lohnabschlüsse die Inflation. Die Lohnabschlüsse lagen 2024 deutlich über dem langjährigen Mittel. Das zeigt sich auch an den Inflationserwartungen für 2025, wo die Kernrate über der Inflationsrate liegt.

Inhaltsverzeichnis

Aktuelle Prognosen zur Inflation

Bundesbank (HVPI) 13.12.2024 > 2025=2,4%, 2026=2,1%, 2027=1,9%

Bundesregierung Jahreswirtschaftsbericht 2025 vom 29.01.2025 > 2025=2,2

Commerzbank vom 15.01.2025 > 2025=2,5%, 2026=2,5%

Europäisch Kommission vom 15.11.2024 > (HVPI), 2025=2,1%, 2026=1,9%

Gemeinschaftsdiagnose vom 26.09.2024 > 2025=2,0%, 2026=2,0%

HeLaBa vom 24.01.2025 > 2025=2,1%, 2026= 2,1%

ifo (HVPI) vom 12.12.2024 > 2025=2,3%, 2026=2,0%

IfW Kiel vom 12.12.2024 > 2025=2,2%, 2026=2,0%

ING vom 09.01.2025 > 2025=2,4%, 2026= 2,0%

IWH Halle vom 05.09.2024 > 2025=2,4%, 2026= 2,2%

LBBW vom 05.01.2025 > 2025=2,1%

OECD vom 04.12.2024 > 2025=2,0%, 2026=2,1%

RWI Essen vom 12.12.2024 > 2025=2,0%, 2026= 2,0%

Das Statistische Bundesamt (Destatis) gibt keine Prognose zur Inflation ab

Die aktuellen Prognosen unterschiedlicher Wirtschaftsinstitute und -institutionen bezüglich der Inflationsraten in den kommenden Jahren (Tabellen 1 – 4) variieren deutlich, geben aber ähnliche Trends wieder: für 2025 prognostiziert die Europäische Kommission eine Inflationsrate von 2,1% und für 2026 von 1,9%, die Deutsche Bundesbank erwartet Werte von 2,4% bzw. 2,1%.

Der Durchschnitt der von uns erfassten Prognosen für 2025 beträgt 2,1% (n=22) und für 2026 2,0% (n=19).

Zusammenfassend erwarten die Vorhersagen einen Rückgang der Inflation von 2024 nach 2025 und 2026 und eine Konsolidierung in 2027ff (Auswahl in Abbildung 1).

Abb. 1: Verbraucherpreise 2023 = 5,9%. und Prognosen zur Inflation 2024 – 2029 ausgewählter Marktteilnehmer. Update 13.12.2024. Erklärung und Quellen s. Text

Prognose 2025

Wo sehen die Volkswirte, Analysten und andere Marktteilnehmer die Inflation in Deutschland 2025? In der Tabelle 1 sind die Vorhersagen verschiedener Institute angegeben.

Tab. 1: Prognosen zur Inflation in Deutschland 2025

| Organisation | Datum | Jahresinflation Prognose 2025 [%] |

| Bundesregierung/BMWI | 29.01.2025 | 2,2 |

| Bundesverband deutscher Banken (BdB) | 25.09.2024 | 2,2 |

| Commerzbank | 15.01.2025 | 2,5 |

| Deutsche Bundesbank (HVPI) | 13.12.2024 | 2,4 |

| DIW Berlin | 12.12.2024 | 2,0 |

| Europäische Kommission HVPI | 15.11.2024 | 2,1 |

| Gemeinschaftsgutachten Forschungsinstitute | 26.09.2024 | 2,0 |

| Helaba | 24.01.2025 | 2,1 |

| HWWI Hamburg | 12/2024 | 2,1 |

| ifo München | 12.12.2024 | 2,3 |

| IMK Hans Böckler Stiftung | 01.09.2024 | 2,0 |

| ING HVPI | 09.01.2025 | 2,4 |

| Institut für WeltwirtschaftKiel (IfW Kiel) | 12.12.2024 | 2,2 |

| Institut der deutschen Wirtschaft Köln e.V. (iw Köln) | 05.12.2024 | 2,1 |

| Internationale Währungsfonds (IWF) | 17.01.2025 | 2,0 |

| KfW | 29.11.2024 | 2,1 |

| LBBW | 05.01.2025 | 2,1 |

| Leibniz-Institut für Wirtschaftsforschung Halle (IWH) | 12.12.2024 | 1,8 |

| OECD (HVPI) | 04.12.2024 | 2,0 |

| pwc (HVPI) | 9/2024 | 1,9 |

| RWI Essen Leibniz-Institut für Wirtschaftsforschung e.V. | 12.12.2024 | 2,2 |

| Sachverständigenrat | 13.11.2024 | 2,1 |

Der durchschnittliche Wert aller Vorhersagen beträgt 2,1%, der Median der liegt bei 2,1%, was zeigt, dass die Werte relativ symmetrisch um diesen Punkt verteilt sind.

Die Prognosen zur Jahresinflation in Deutschland für 2025 zeigen eine bemerkenswerte Übereinstimmung, jedoch auch einige leichte Abweichungen, die unterschiedliche Einschätzungen der Marktdynamik widerspiegeln. Die meisten Institutionen, darunter die Bundesregierung, das DIW Berlin und der Internationale Währungsfonds (IWF), erwarten eine Inflationsrate von 2,0 %, was dem Ziel der Europäischen Zentralbank (EZB) für Preisstabilität entspricht. Dieser Wert stellt auch die häufigste Prognose unter den befragten Marktteilnehmern dar.

Einige Institutionen, wie die Commerzbank, die Europäische Kommission, das ifo Institut und das Institut für Weltwirtschaft Kiel, gehen von leicht höheren Werten zwischen 2,1 % und 2,3 % aus. Diese Unterschiede könnten auf spezifische Annahmen über Energiepreise, Lohnentwicklungen oder globale Lieferkettenprobleme zurückzuführen sein. Besonders optimistisch zeigt sich das Leibniz-Institut für Wirtschaftsforschung Halle (IWH) mit einer Prognose von 1,8 %, während pwc mit 1,9 % ebenfalls unter dem Durchschnitt liegt.

Insgesamt bewegen sich die Voraussagen in einem engen Korridor zwischen 1,8 % und 2,3 %, was auf eine weitgehende Stabilisierung der Inflation hindeutet. Die Unterschiede spiegeln spezifische methodische Ansätze und Annahmen der jeweiligen Organisationen wider, wie etwa die Einschätzung zukünftiger geldpolitischer Maßnahmen der EZB oder externer Schocks.

Vorhersagen 2026

Die Inflationsprognosen für Deutschland im Jahr 2026 bewegen sich zwischen 1,9 % und 2,3 %, mit einem Schwerpunkt bei 2,0 % (Tabelle2 ). Organisationen wie das DIW Berlin, das ifo Institut München, das Institut für Weltwirtschaft Kiel (IfW Kiel) und der IWF erwarten 2,0 %. Diese Werte liegen im Zielbereich der Europäischen Zentralbank (EZB) und deuten auf stabile Preisentwicklungen hin.

Tab. 2: Inflationsprognosen 2026

| Organisation | Vorhersage Datum | Prognose 2026 in {%] |

| Bundesregierung/BMWI | 09.10.2024 | 1,9 |

| Deutsche Bundesbank | 13.12.2024 | 2,1 (HVPI) |

| DIW Berlin | 12.12.2024 | 2,0 |

| Commerzbank | 15.01.2025 | 2,5 |

| Europäische Kommission HVPI | 15.11.2024 | 1,9 |

| Gemeinschaftsgutachten Forschungsinstitute | 26.09.2024 | 2,0 |

| Helaba | 24.01.2025 | 2,1 |

| HWWI Hamburg | 12/2024 | 2,0 |

| ifo München | 12.12.2024 | 2,0 |

| ING | 09.01.2025 | 2,0 |

| Institut für WeltwirtschaftKiel (IfW Kiel) | 12.12.2024 | 2,0 |

| Internationale Währungsfonds (IWF) | 17.01.2025 | 2,0 |

| LBBW | 25.11.2024 | 2,1 |

| ifo München | 12.12.2024 | 2,0 (HVPI) |

| Leibniz-Institut für Wirtschaftsforschung Halle (IWH) | 12.12.2024 | 2,3 |

| Internationale Währungsfonds (IWF) | 17.01. 2025 | 2,0 |

| OECD (HVPI) | 04.12.2024 | 1,9 |

| pwc (HVPI) | 9/ 2024 | 1,9 |

| RWI Essen Leibniz-Institut für Wirtschaftsforschung e.V. | 12.12.2024 | 2,2 |

Einige Marktteilnehmer, darunter die Deutsche Bundesbank und das RWI Essen, prognostizieren höhere Werte von 2,2 %. Das Leibniz-Institut für Wirtschaftsforschung Halle (IWH) erwartet mit 2,3 % den höchsten Wert. Diese Abweichungen könnten auf Annahmen zu Lohnsteigerungen oder Produktionskosten basieren.

Geringere Werte von 1,9 % sagen die Bundesregierung, die Europäische Kommission, die OECD und pwc voraus. Diese Prognosen könnten optimistischere Annahmen über sinkende Energiepreise oder eine schwächere Nachfrage reflektieren. Dagegen sehen Organisationen wie die Commerzbank, Helaba, LBBW und ING Werte bei 2,1 %, was leicht über dem Durchschnitt liegt.

Zusammenfassend dominieren Prognosen im Bereich von 2,0 %, was auf eine Rückkehr zur Preisstabilität hinweist. Die Unterschiede spiegeln methodische Ansätze und Annahmen zur wirtschaftlichen Entwicklung wider.

2027

Der IMF wagt eine Inflations-Prognose für 2027, die ähnlich wie die zum Vorjahr nämlich 2,0% ausfällt. PwC prognostiziert einen Wert von 2,0% und die LBBW 2,1%.

Tab. 3: Vorhersagen Verbraucherpreise 2027

| Organisation | von Datum | Prognose 2027 |

| Deutsche Bundesbank | 13.12.2024 | 1,9 (HVPI) |

| Internationale Währungsfonds (IWF) | 17.01.2025 | 2,0% |

| LBBW | 03.01.2025 | 2,1% |

| PwC | 9/ 2024 | 2,0% |

2028

Auch für dieses Jahr liegen außer der IMF-Schätzungen für die Verbraucherpreisentwicklung keine Daten vor. Der IMF geht seinem World Economic Outlook vom Januar 2025 für 2028 in Deutschland von 2,0% aus. PwC gibt 2,0% an und die LBBW sieht die Verbraucherpreise bei 2,1%.

2029

Die Landesbank Baden-Württemberg ist mutig für eine langfristige Prognose der Verbraucherpreise in 2029. Die Bank erwartet mit 2,1% einen Wert, der nur wenig über dem EZB-Zielwert liegt.

2030

Für die Entwicklung der Inflation bis 2030 gibt es aktuell keine uns bekannte seriöse Prognose. Allerdings geht der Internationale Währungsfonds (IWF) in seinem Economic Outlook vom 17. Januar 2025 für 2029 von einem 2%-Wert aus. Die LBBW erwartet in ihrem Kapitalmarktkompass vom Januar 2025 für 2027 2,1%.

Die Prognose der Redaktion für 2030 ist 2,0%.

Vorhersagen 2023

Wie haben die Institute die Verbraucherpreise in 2023 vorhergesagt? In der Tabelle 5 sind die Erwartungen zusammengefasst. Für die Statistik: Der Mittelwert der Prognosen beträgt 6,2% und der Median 6,0% bei einer Standardabweichung von 0,5. Die geringste Inflationsrate wurde bei 5,4% gesehen, der Höchstwert liegt bei 8,0%. Letzterer stammt vom Deutscher Sparkassen- und Giroverband e.V. (DSGV), allerdings mit Prognosedatum 18. Januar 2023. Anfang des Jahres haben die meisten Analysten die Jahresinflation für 2023 höher eingeschätzt als aktuell. Für das Jahr 2023 sieht die OECD die Inflationsrate bei 6,0%, die Europäische Kommission bei 6,2%. Das Ifo-Institut, das RWI Leibniz-Institut und das IfW Kiel setzen diese hingegen etwas niedriger an, nämlich auf 6,0%, 6,1% bzw. 6,0%.

Tab. 4: Prognosen zur Inflationsrate in Deutschland 2023

| Organisation | Prognose Datum | Prognose Inflation 2023 [%] |

| Bundesregierung/BMWI | 11.10.2023 | 6,1% |

| Bundesverband deutscher Banken (BdB) | 27.09.2023 | 6,0% |

| Commerzbank | 25.09.2023 | 6,0% |

| Deka Bank | 13.10.2023 | 6,2% |

| Deutsche Bank Research | 03.07.2023 | 6,1% |

| Deutsche Bundesbank (HVPI) | 16.06.2023 | 6,0% |

| Deutscher Sparkassen- und Giroverband e.V. (DSGV) | 18.01.2023 | 8,0% |

| DIHK | 29.09.2023 | 6,0% |

| DZ Bank | 16.02.2023 | 6,2% |

| Europäische Kommission (HVPI) | 15.11.2023 | 6,2% |

| Gemeinschaftsgutachten Forschungsinstitute | 28.09.2023 | 6,1% |

| Handelsblatt Research Institute (HRI) | 22.09.2023 | 6,0% |

| Helaba | 24.11. 2023 | 6,0% |

| HWWI Hamburg | 07.09.2023 | 6,0% |

| ifo München | 07.09.2023 | 6,0% |

| ING | 16.11.2023 | 6,1%% |

| IMK Hans Böckler Stiftung | 21.07.2023 | 5,3% |

| Institut für Weltwirtschaft Kiel (IfW Kiel) | 05.09.2023 | 6,0% |

| Institut der deutschen Wirtschaft Köln e.V. (iw Köln) | 13.12.2023 | 6,0% |

| Internationale Währungsfonds (IWF) | 10.10.2023 | 6,3% |

| KfW | 25.05.2023 | 6,3% |

| KPMG | Mai 2023 | 6,1% |

| LBBW | 27.11. 2023 | 6,0% |

| Leibniz-Institut für Wirtschaftsforschung Halle (IWH) | 07.09.2023 | 6,0% |

| RWI Essen Leibniz-Institut für Wirtschaftsforschung e.V. | 07.09. 2023 | 6,1% |

| OECD (HVPI) | 19.09.2023 | 6,1% |

| PwC | Mai 2023 | 6,3% |

| Sachverständigenrat | 23.03.2023 | 6,6% |

Internationale Währungsfonds zu Inflationsprognosen

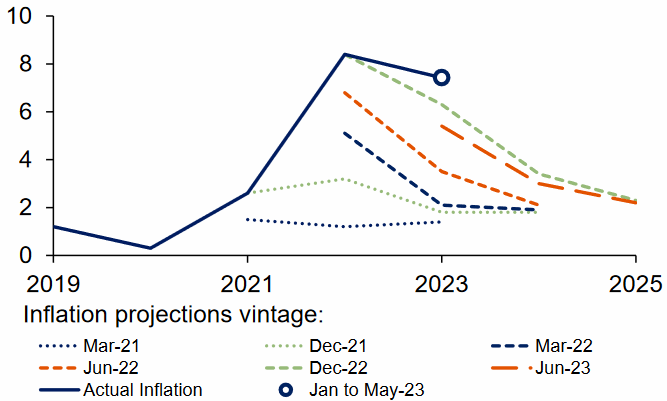

Für den Internationalen Währungsfonds sprach die stellvertretende Generaldirektorin Gita Gopinath am 26. Juni 2023 in Sintra auf dem EZB-Meeting zum Thema „Drei unbequeme Wahrheiten für die Geldpolitik“ (Quelle: imf.org). Im ersten Teil ihres Vortrags postulierte sie, dass die Inflation zu lange brauche, um wieder ihren Zielwert von 2% zu erreichen. Die Gesamtinflation sei zwar zurückgegangen, einzelne Komponenten blieben aber hoch. Als Beispiel nannte sie den Dienstleistungssektor.

Inflationsprognostiker seien seit ihrem Höhepunkt vor zwei Jahren optimistisch, dass die Inflation schnell zum Ziel zurückkehren wird. Dabei würde die Inflation deutlich über früheren Vorhersagen liegen. Die Abbildung 3 zeigt die Diskrepanz zwischen Prognosen und Inflationsraten.

Abb. 3: EZB-Prognosen und tatsächliche Inflation in %. Quelle: Gopinath Anlage zu Vortrag EZB- Forum Sintra 26.06.2023

Trotz wiederholter Prognosefehler blieben auch die Märkte besonders optimistisch, dass die Inflation im Euroraum und in den meisten fortgeschrittenen Volkswirtschaften relativ schnell auf nahe Zielwerte zurückgehen würde. Diese Desinflationshoffnungen – wahrscheinlich angeheizt durch den starken Rückgang der Energiepreise – untermauerten die Erwartungen, dass die Leitzinsen bald sinken werden, trotz gegenteiliger Leitlinien der Zentralbanken.

Inflationserwartungen vs. Inflationsprognosen – Definition und Hintergründe

Was ist der Unterschied zwischen Inflationsprognosen und Inflationserwartungen? Dabei handelt es sich um die „Erwartungen“ von zwei verschiedenen Gruppen: Inflationsprognosen beziehen sich auf die Vorhersage der zukünftigen Inflation durch Experten oder Institutionen. Inflationserwartungen hingegen beziehen sich auf die Erwartungen von Verbrauchern und Unternehmen hinsichtlich der zukünftigen Inflation. Hier eine Definition:

- Inflationsprognosen werden von Experten oder Institutionen erstellt, um die zukünftige Inflation vorherzusagen. Diese Vorhersagen basieren auf verschiedenen Faktoren wie der aktuellen Wirtschaftslage, der Geldpolitik und anderen Faktoren.

- Inflationserwartungen beziehen sich auf die erwartete Inflationsrate in der Zukunft, wie sie von Einzelpersonen, Unternehmen, Investoren wahrgenommen wird. Sie stellen kollektive Überzeugungen oder Prognosen über die Richtung und das Ausmaß zukünftiger Preissteigerungen in einer Volkswirtschaft dar.

An der Börse wird bekanntlich die Zukunft gehandelt, zumindest die zukünftigen Aussichten oder Gewinne von Unternehmen oder Startups. Der aktuelle Hype um KI ist dafür ein gutes Beispiel. Auch Zinserwartungen spielen an Finanzmärkten bei der Preisbildung von Zinssätzen eine wesentliche Rolle. Genauso trifft dies für die Entwicklung von Verbraucherpreisen zu, wobei die Einschätzung hier bei verschiedenen Gruppen sehr unterschiedlich sein kann. Verbraucherpreiserwartungen wirken auf Notenbanken, Verbraucher oder Unternehmen ganz unterschiedlich. Für die geldpolitischen Entscheidungen die Europäische Notenbank nicht nur auf aktuelle Inflationsrate der Länder, sondern auch auf die Inflationserwartungen der Verbraucher.

Auswirkungen und Einflussfaktoren

Die Erwartungen der Menschen an die künftige Verbraucherpreisentwicklung beeinflussen ihr Verhalten, und daher wird angenommen, dass ihre Erwartungen eine Rolle bei der Gestaltung der Inflation spielen. Inflationserwartungen können daher erhebliche Auswirkungen auf verschiedene Wirtschaftsfaktoren und Entscheidungsprozesse haben und dienen als wichtiger Wirtschaftsindikator. Sie spiegeln das erwartete Inflationsniveau wider und können das Wirtschaftsverhalten beeinflussen, beispielsweise Verbraucherausgaben, Investitionsentscheidungen und Zentralbankpolitik.

Sie sind zukunftsgerichteter Natur und basieren auf Einschätzungen und Prognosen der zukünftigen Wirtschaftslage, einschließlich Faktoren wie Geldpolitik, Fiskalpolitik, Angebots- und Nachfragedynamik und Marktstimmung.

Entsprechende Erwartungen können sich direkt auf die Zinssätze auswirken. Wenn die Erwartungen steigen, könnten Kreditgeber und Anleger höhere Zinssätze verlangen, um den durch die Inflation verursachten Kaufkraftverlust auszugleichen. Zentralbanken berücksichtigen bei der Formulierung ihrer Geldpolitik auch Inflationserwartungen.

Die Erwartungen zu den Verbraucherpreisen können Lohnverhandlungen beeinflussen. Arbeitnehmer können höhere Löhne aushandeln, um die erwartete künftige Inflation auszugleichen, während Arbeitgeber die Inflationserwartungen berücksichtigen, wenn sie Lohnwachstumsziele festlegen.

Die Aufrechterhaltung gut verankerter Inflationserwartungen ist ein Ziel der Zentralbanken. Wenn die Erwartungen verankert sind, bedeutet dies, dass Einzelpersonen und Unternehmen darauf vertrauen können, dass die Inflation stabil und innerhalb des Zielbereichs der Zentralbank bleibt. Diese Stabilität kann dazu beitragen, die wirtschaftliche Stabilität zu fördern und eine wirksamere Geldpolitik zu ermöglichen.

Inflationserwartung von Privatpersonen: Umfragestudie der Bundesbank

Die Bundesbank führt seit 2019 regelmäßig eine Befragung zum Thema Inflationserwartungen der Verbraucher durch. In der Abbildung 2 sind die Ergebnisse der aktuellen Studie vom 13.12.2024 dargestellt. Gefragt wurde, wie hoch die Inflationsrate in 12 Monaten sein wird. Im Oktober 2024 schätzten die befragten Privatpersonen die Inflationsrate für Oktober 2025 mit rund 2,8% ein. Die Befragten gingen also von einer weiteren Abnahme der Verbraucherpreise im Vergleich zu vorherigen Befragungen aus.

Abb. 2: Inflationserwartung von Privatpersonen für Oktober 2025 (Stand 13.12. 2024). Quelle: bundesbank.de/de

EZB

Inflationserwartungen spielen für die Europäische Zentralbank eine entscheidende Rolle bei der Durchführung der Geldpolitik und der Erfüllung ihres Auftrags, die Preisstabilität im Euroraum zu gewährleisten. Hier sind einige wichtige Aspekte der Rolle der Preiserwartungen für die EZB:

- Kommunikationsinstrument: Die EZB nutzt ihre Kommunikationskanäle, um Verbraucherpreiserwartungen zu beeinflussen und zu verankern. Durch regelmäßige Erklärungen, Reden und Pressekonferenzen gibt die EZB zukunftsweisende Hinweise zu ihren künftigen politischen Maßnahmen und ihrer Einschätzung der Inflationsentwicklung. Dies prägt die Erwartungen der Marktteilnehmer und Wirtschaftsakteure und beeinflusst so die Inflationsdynamik.

- Inflationsziel: Inflationsaussichten sind für den Inflationszielrahmen der EZB von entscheidender Bedeutung. Ziel der Zentralbank ist es, die Erwartungen auf einem Niveau zu verankern, das mit ihrem Preisstabilitätsziel vereinbar ist. Gut verankerte Inflationserwartungen können zu stabileren Inflationsraten beitragen, da sie das Lohn- und Preissetzungsverhalten, Konsummuster und langfristige wirtschaftliche Entscheidungen beeinflussen.

- Wirtschaft: Inflationserwartungen werden im Wirtschaftsprognoseprozess der EZB berücksichtigt. Sie liefern Inputs für die Erwartungen künftiger Inflationsraten und die Bewertung der Risiken für die Preisstabilität. Diskrepanzen zwischen der tatsächlichen und der erwarteten Inflation können Aufschluss über wirtschaftliche Ungleichgewichte geben und politische Entscheidungen beeinflussen.

- Marktreaktionen: Die EZB überwacht marktbasierte Messgrößen der Preiserwartungen, wie etwa inflationsindexierte Anleiherenditen oder umfragebasierte Indikatoren, um die Ansichten der Marktteilnehmer über zukünftige Inflationstrends zu verstehen. Änderungen dieser Erwartungen können Marktreaktionen beeinflussen, einschließlich Anleiherenditen, Wechselkurse und Vermögenspreise, was Auswirkungen auf Überlegungen zur Geldpolitik und Finanzstabilität haben kann.

Insgesamt spielen die Inflationserwartungen für die EZB eine entscheidende Rolle, da sie die Durchführung der Geldpolitik beeinflussen, die politische Kommunikation leiten und dabei helfen, die Erreichung des Preisstabilitätsziels der EZB zu beurteilen. Durch die Verankerung der Preiserwartungen und die Gewährleistung ihrer Übereinstimmung mit den Zielen der Zentralbank möchte die EZB die makroökonomische Stabilität fördern und ein nachhaltiges Wirtschaftswachstum im Euroraum unterstützen.

Subjektive Wahrnehmung

Es ist wichtig zu beachten, dass die Inflationserwartungen subjektiv sind und zwischen verschiedenen Gruppen und Einzelpersonen variieren können. Sie werden von einer Vielzahl von Faktoren beeinflusst, darunter Wirtschaftsdaten, Markttrends, politische Entscheidungen und psychologische Faktoren. Zur Messung der Verbraucherpreiserwartungen werden verschiedene Umfragen und Marktindikatoren verwendet, die Aufschluss darüber geben, wie Wirtschaftsakteure den künftigen Inflationsdruck antizipieren.

Wissenschaftlicher Background

Die Theorie über die Messung, Bedeutung und Auswirkungen von Inflationserwartungen ist komplex. Interessierte können sich bei diesen Studien in das Thema einlesen:

„Inflation Expectations and the Stability of the Inflation Process“ von Robert J. Shiller (1996): Diese Studie untersucht die Rolle der Inflationserwartungen im Inflationsprozess und untersucht den Zusammenhang zwischen erwarteter Inflation und tatsächlicher Inflation. Es werden die Implikationen verschiedener Messgrößen der Erwartungen und ihre Auswirkungen auf die Geldpolitik erörtert.

„Inflation Expectations and the Term Structure of Interest Rates“ von John Y. Campbell und Robert J. Shiller (1991): Diese Studie untersucht den Zusammenhang zwischen Inflationserwartungen und der Laufzeitstruktur von Zinssätzen. Es analysiert den Zusammenhang zwischen langfristigen Zinssätzen und den Preiserwartungen der Marktteilnehmer und beleuchtet die Rolle der Erwartungen bei der Gestaltung von Zinskurven.

„Consumer Sentiment and the Stock Market“ von William N. Goetzmann und Roger G. Ibbotson (1994): Diese Studie konzentriert sich zwar nicht ausschließlich auf Inflationserwartungen, untersucht aber den Einfluss der Verbraucherstimmung auf die Aktienmarktrenditen. Es wird untersucht, wie sich Veränderungen in der Verbraucherstimmung, einschließlich der Wahrnehmung von Inflation und Wirtschaftslage, auf das Verhalten an den Aktienmärkten auswirken.

„The Formation of Inflation Expectations: An Empirical Analysis for the UK“ von Jagjit S. Chadha, Sean Holly und Peter A. Smith (2013): Diese Studie konzentriert sich auf die Bildung von Verbraucherpreiserwartungen mithilfe empirischer Analysen auf der Grundlage britischer Daten. Es untersucht die Rolle makroökonomischer Variablen, der Kommunikation der Zentralbanken und anderer Faktoren bei der Gestaltung der Erwartungen einzelner Personen.

„Measuring the Natural Rate of Interest“ von Thomas Laubach und John C. Williams (2003): Obwohl es nicht ausschließlich um Inflationserwartungen geht, untersucht diese Studie das Konzept des natürlichen Zinssatzes, der eng mit den Erwartungen zur Inflation zusammenhängt. Es werden die Schätzmethoden für den natürlichen Zinssatz und seine Auswirkungen auf die Geldpolitik erörtert.

Literatur und Quellenangaben

Hier finden Sie weiterführende Literatur und die Quellenangaben zu dem im Text verwendeten Daten

Bundesbank 12/2024 – Vorhersagen 2025

Bundesregierung / BMWK Jahreswirtschaftsbericht 2025

Bundesverband deutscher Banken Konjunkturprognose der Banken. Text.

Commerzbank Woche im Fokus Commerzbank-Prognosen

DekaBank Mai 2023 Perspektiven

Deutsche Bank Research Jahresausblick 2024 und Deutsche Konjunktur Februar 2024, Perspektiven März 2024

Deutscher Sparkassen- und Giroverband e.V. (DSGV) 06.09.2022 INFORMATIONEN ZUR WIRTSCHAFTSLAGE Ausgabe 3/2022

DIHK 12/2022 Zahlen und Fakten

DIW Berlin – Konjunktur Sommer 2024

DZ BANK Research – Ausblick 2024

European Commission 15.11.2024 Economic forecast for Germany

Gemeinschaftsgutachten Forschungsinstitute – Gemeinschaftsdiagnose Herbst 2024

Hamburgisches WeltWirtschaftsInstitut gemeinnützige GmbH (HWWI) – Aktuelle HWWI-Konjunktur

Handelsblatt Research Institute (HRI) Handelsblatt 7. Juni 2024, HDE Konsumbarometer.

Helaba Wochenausblick 30. August 2024.

HWWI Hamburg 12/2024 Konjunktur

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V. – ifo Sommer Konjunktur 2024: Inflation und Rezession

IMK Hans Böckler Stiftung 6/2024 Neue IMK Konjunktur. Link.

Internationale Währungsfonds (IWF) – Country NewsGermany, Economic Outlook October 2023

Institut der deutschen Wirtschaft Köln e.V. – Deutschland wächst nicht: Deutlicher Rückgang der Inflation

Institut für Weltwirtschaft Kiel (IfW Kiel) – Konjunktur 2024: Herbstprognose 2024

KfW 2/2024 KfW Konjunktur in Deutschland

KPMG Dezember 2023 Global Economic Outlook

Institut für Weltwirtschaft Kiel (IWF Kiel)- Deutsche Wirtschaft im Winter 2023

Institut der Deutschen Wirtschaft (IW Köln) Konjunktur 12/2024

IWF Deutschland. Infos.

LBBW Kapitalmarktkompass August 2024

Leibniz-Institut für Wirtschaftsforschung Halle (IWH) – IWH-Konjunktur 2024

Leibniz-Institut für Wirtschaftsforschung e.V. Essen RWI – RWI-Konjunkturprognose: Die wirtschaftliche Entwicklung zum Jahresende 2023

OECD Inflation Forecast. Link, 4. Dezember 2024 Outlook.

RWI Essen Leibniz-Institut für Wirtschaftsforschung e.V. – Konjunktur Jahresende 2024

PwC Global Economy Watch – Projections

Sachverständigenrat – Herbstgutachten 2024

VÖB – Kapitalmarktprognose Juni 2023

Carstensen K., Hawellek, J., 2003: Forecasting Inflation from the Term Structure. Review of World Economics / Weltwirtschaftliches Archiv, 139(2), 306–323. Link.

News

Bundesministerium für Wirtschaft und Klimaschutz 13.12.2023 Monatsbericht Wirtschaftliche Entwicklungen: „Für die nächsten Monate ist infolge der preisdämpfenden Maßnahmen im Vorjahr, insbesondere den „Dezember-Abschlag“ für Gas und Fernwärme im Dezember 2022 und der Energiepreisbremsen 2023, mit einem temporären, „basis-bedingten“ Anstieg der Inflation zu rechnen.“

16.05.2023 Empfehlungen des IMF für Deutschland:

„Deutschland hat die Folgen der russischen Gassperre dank einer starken politischen Reaktion und eines milden Winters gut überstanden. Aufgrund der verschärften Finanzierungsbedingungen und des Energiepreisschocks wird jedoch erwartet, dass das Wirtschaftswachstum kurzfristig gedämpft bleibt. Die Gesamtinflation sinkt stetig, die Kerninflation erweist sich jedoch als hartnäckiger. Eine der obersten politischen Prioritäten auf kurze Sicht besteht daher darin, die Desinflation durch eine moderate Verschärfung des fiskalpolitischen Kurses im Jahr 2023 sowie angebotsseitige Reformen zu unterstützen. Gleichzeitig ist es wichtig, dass die deutschen Behörden die Risiken für die Finanzstabilität, die aufgrund der rasch steigenden Zinssätze und der Turbulenzen auf den globalen Finanzmärkten gestiegen sind, weiterhin genau überwachen und angehen.“

Bundesbankpräsident Nagel am 1. März 2023 „Für Deutschland gehen unsere Expertinnen und Experten mittlerweile davon aus, dass wir für den HVPI im Schnitt 2023 bei einer Inflationsrate zwischen 6 und 7 Prozent landen werden. Aber auch 2024 und womöglich auch 2025 werden die Inflationsraten (einschließlich Kernrate) noch deutlich oberhalb der Zwei-Prozent-Marke liegen.“

Archiv

2021

Die Inflation wird 2021 voraussichtlich auf 1,9 % ansteigen, angetrieben durch vorübergehende Aufwärtsfaktoren, bevor sie 2022 und 2023 zu Raten von 1,5 % und 1,4 % zurückkehren wird, da der Nachfragedruck gedämpft bleibt und die Ölpreise voraussichtlich sinken werden. Der Anstieg der Gesamtinflation im Jahr 2021 spiegelt die Umkehr der deutschen Mehrwertsteuersenkung, die Erholung der Energieinflationsrate inmitten starker Basiseffekte und einen Anstieg der Vorleistungskosten im Zusammenhang mit Versorgungsunterbrechungen wider. Da diese temporären Faktoren Anfang 2022 nachlassen sollten, wird die HVPI-Inflation 2022 und 2023 voraussichtlich ein weitgehend flaches Profil aufweisen die wirtschaftliche Erholung schreitet voran.

Auch die am HVPI gemessene Nahrungsmittelinflation wird voraussichtlich zunehmen. Diese Aufwärtseffekte auf die Gesamtinflation werden im Projektionszeitraum weitgehend durch einen Rückgang der projizierten HVPI-Energieinflation ausgeglichen, wie dies durch die nach unten geneigte Ölpreis-Futures-Kurve bestimmt wird. Im Vergleich zu den von Experten der EZB vom März 2021 erstellten Projektionen wurde die Gesamtinflation für 2021 und 2022 aufgrund positiverer Entwicklungen bei der Flaute und Aufwärtseffekten der Rohstoffpreise nach oben korrigiert.