Bauherren, die in den kommenden 12 oder 24 Monaten eine Immobilie erwerben möchten, profitieren erheblich von Immobilienzinsen Vorhersagen – so sie denn eintreffen. Solche Vorhersagen können einen Hinweis darauf geben, wie sich die Zinsen für Baufinanzierungen 2025 entwickeln könnten. Bei steigenden Zinsen lohnt es sich, eine Finanzierung frühzeitig abzuschließen, um günstige Konditionen zu sichern. Bei fallenden Zinsen können Bauherren überlegen, den Abschluss zu verzögern, um von den besseren Konditionen zu profitieren. Auch können Zinsvorhersagen dabei helfen, die monatliche Belastung sowie die Gesamtkosten einer Baufinanzierung besser zu kalkulieren. Eine fundierte Bauzinsen Prognose schafft somit Planungssicherheit und hilft, finanzielle Entscheidungen mit Weitsicht zu treffen, was gerade bei langfristigen Investitionen wie Immobilien wichtig ist.

Bauherren, die in den kommenden 12 oder 24 Monaten eine Immobilie erwerben möchten, profitieren erheblich von Immobilienzinsen Vorhersagen – so sie denn eintreffen. Solche Vorhersagen können einen Hinweis darauf geben, wie sich die Zinsen für Baufinanzierungen 2025 entwickeln könnten. Bei steigenden Zinsen lohnt es sich, eine Finanzierung frühzeitig abzuschließen, um günstige Konditionen zu sichern. Bei fallenden Zinsen können Bauherren überlegen, den Abschluss zu verzögern, um von den besseren Konditionen zu profitieren. Auch können Zinsvorhersagen dabei helfen, die monatliche Belastung sowie die Gesamtkosten einer Baufinanzierung besser zu kalkulieren. Eine fundierte Bauzinsen Prognose schafft somit Planungssicherheit und hilft, finanzielle Entscheidungen mit Weitsicht zu treffen, was gerade bei langfristigen Investitionen wie Immobilien wichtig ist.

Der Vorteil: Die Voraussagen stammen von Fachleuten, die sich mit der Materie auskennen, weil sie z. B. zu den großen Baufinanzieren gehören oder sich mit Zinsentwicklungen beschäftigen. Oft verfügen diese Spezialisten über weitergehende Informationen als der Verbraucher oder künftige Bauherr. Allerdings können sich wichtige Einflussfaktoren schnell verändern (z. B. durch Krieg, unerwarteter Wirtschaftseinbruch etc. etc.) und so Vorhersagen torpedieren.

Die aktuelle Expertenbefragung der interhyp zum Thema Entwicklung bei Immozinsen im Dezember 2024: Die Mehrheit der befragten Experten erwarten bis zum Frühjahr 2025 für Bauzinsen mit 10-jähriger Vertragsbindung Zinssätze zwischen 3% – 3,5%. Bis zum Jahresende hält die Hälfte der Experten auch Sätze bis 4,0% für realistisch. Der aktuelle Trend Anfang im Januar 2025 bestätigt die Annahmen.

Inhaltsverzeichnis

- 1 Bauzinsen Prognose 2025 in Deutschland

- 2 2026

- 3 2027

- 4 Vorhersagen von Marktteilnehmern von Anfang 2024

- 5 2030

- 6 Korrelation Bundesanleihen Immobilienzinsen

- 7 Aktuelle Bauzinsen

- 8 Bauzinsen aktuell – Tabelle und Trend

- 9 Aktuelle Bauzinsen Entwicklung im Chart

- 10 Nicht von günstigen Immobilienzinsen blenden lassen

- 11 Inverse Zinstrukturkurve bei Hypothekendarlehen Anfang 2024

- 12 Niedrige Kreditzinsen für hohe Tilgung nutzen

- 13 Entwicklung der Baukredite

- 14 Immobilienfinanzierung Vergleich: Der Weg zum Eigenheim

- 15 Die unterschiedlichen Finanzierungsarten

- 16 Absicherung via Grundschuldabsicherung

- 17 Zinsen und Tilgung

- 18 Entwicklung der Immobilienpreise

- 19 IVD Erschwinglichkeitsindex auf Höchstand

- 20 Bauzinsen bei der Sparkasse – online wenig transparent

- 21 Laufzeit: Für welchen Zeitraum soll das Darlehen laufen?

- 22 SARON-Hypothek – eine Geldmarkthypothek in der Schweiz

- 23 Verbraucherinformationen zur Finanzierung

- 24 Literatur und Quellenangaben

- 25 Literatur

- 26 News – Aktuelles

Aktueller Trend

Den Trend beim aktuellen Bauzins zeigt der Chart in Abbildung 1. Der Rückgang der Immobilien Zinsen seit 2008 und der starke Anstieg aus dem Tief in 2022 bis Anfang 2023 ist deutlich zu sehen. Die Zinssätze für die 5- bzw. 10-Jährige-Laufzeit befinden sich längst wieder über ihrem Allzeittief. In den letzten 6 Monaten bewegte sich der durchschnittliche Zinssatz für eine Immobilienfinanzierung über alle Vertragszeiten wieder deutlich nach unten. Für 2025 rechnen die meisten Fachleute, wie z. B. die Bundesbank mit stagnierenden Finanzierungskosten.

Abb. 1: Bauzinsentwicklung im Chart von März 2014 – Januar 2025 im Chart. Quelle: Interhype.de

Oft wird Wohneigentum als Gebrauchtimmobilie erworben. Die führenden Immobilienportale wie Immobilienscout24, Immonet oder Immowelt haben üblicherweise auch regional nahezu alle auf dem Markt befindlichen Bestandsimmobilien in ihrem Angebot.

Bauzinsen Prognose 2025 in Deutschland

Mirjam Mohr, Vorständin der Interhyp, 12. Dezember 2024: „Es findet keine Rückkehr in die Niedrigzinsphase statt. Die Kapitalmärkte, die auch die Entwicklung der Bauzinsen maßgeblich beeinflussen, haben den Kurs der EZB antizipiert und entsprechend im Vorfeld eingepreist.“

Was bedeuten die Zinssenkungen der Notenbanken rund um den Globus für die Entwicklung der Bauzinsen in 2025 in Deutschland. Ein gutes Omen, viel mehr vermutlich nicht. Die Immobilienzinsen bekommen durch die Zinssenkungen der Notenbanken ein freundlicheres Umfeld. Steuerungselement für die Hypothekenzinsen sind die Pfandbriefe bzw. die 10-jährigen Bundesanleihen. Und die werden nur wenig von den Leitzinsen der EZB beeinflusst. Wie die Prognosen ausgewählter Banken für die 10-J- Bunds aussehen ist in der Tabelle 1.1 angegeben. Die Analysten erwarten keine deutlichen Renditerückgänge in 2025 bei den Bundesanleihen mit 10-jähriger Laufzeit. Im Gegenteil wird eher ein leichter Anstieg vorausgesagt. Die Deutsche Bank prognostiziert in Ihrem Monitor zur Baufinanzierung vom 7. Januar 205 zum Jahresende 2025 einen Stand von 3,5% bei den Immobilienzinsen für Verträge mit 5- bis 10-jähriger Laufzeit.

Tab.1.1: Prognosen zur Rendite der 10-jährigen Bundesanleihe.

| Vorhersage von | Datum | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 |

| Commerzbank | 05.12.2024 | 2,1 | 2,2 | 2,3 | 2,4 |

| Erste Group | 12.12.2024 | 2,1 | 2 | 2 | 2 |

| HeLaBa | 10.01.2025 | 2,2 | 2,3 | 2,3 | 2,5 |

| ING | 09.01.2025 | 2,3 | 2,4 | 2,5 | 2,6 |

| Raiffeisen e-force | 13.12.2024 | 2,4 | 2,2 | 2,1 | 2,1 |

| SEB | 14.01.2025 | 2,3 | 2,3 | 2,4 | 2,5 |

| SMA | 16.12.2024 | ||||

| Nordea | 06.11.2024 | 2,5 | 2,3 | 2,4 | |

| BayernLB | 04.12.2024 | 2,3 | 2,4 | 2,5 | |

| DekaBank | 04.12.2024 | 2,35 | 2,3 | 2,25 | |

| DZ Bank | 04.12.2024 | 2,4 | 2,5 | 2,75 | |

| Helaba | 04.12.2024 | 2,2 | 2,2 | 2,5 | |

| LBBW | 09.01.2025 | 2,2 | 2,0 | 2,1 | |

| NORD/LB | 04.12.2024 | 2,2 | 2,2 | 2,4 | |

| Mittelwert | 2,3 | 2,2 | 2,3 | 2,4 |

Allerdings können diverse, aktuell nicht vorhersehbare Faktoren wie Schwarze Schwäne am Finanzmarkt, Kriege, plötzliche, extreme Staatsverschuldung etc. etc. die Zinssätze schnell ändern. Für die Bauzinsen Prognose ist aus heutiger Sicht in 2025 mit einer Seitwärtsbewegung zu rechnen. Der Schwankungsbereich dürfte bei 3,0% – 3,7% für eine Baufinanzierung mit 10 Jahre Laufzeit und 80 Prozent Beleihung liegen.

Deutsche Bank

Die Deutsche Bank geht in ihrem Deutschland-Monitor Baufinanzierung Q2/2024 vom 2. Oktober 2024 für die Immobilienzinsen für die Hypothekenzinsen mit 5-10-jähriger Laufzeit in 2025 von einem Niveau um die 3,5% aus.

2026

Für 2026 werden bei den langlaufenden Bundesanleihen ähnlich hohe Renditen wie in 2025 prognostiziert. Die ING erwartet zum 4. Quartal 2026 für die 10J Bundesanleihen eine Rendite von 2,75% (Stand 24. September 2024). Das sind sogar 0,15% über der Rendite, die zum Jahresende 2025 erwartet wird.

Die Survey of Monetary Analysts der EZB ergab für September 2026 eine Rendite für die 10J Bundesanleihen von 2,35%. Auch dieser Wert liegt über der aktuellen Rendite von 2,2%. Daraus würden sich für die Bauzinsen in 2026 eine Prognose wie bereits im Vorjahr zwischen 3,0% und 3,75% ableiten.

Insgesamt deutet die Analyse darauf hin, dass bei stagnierenden oder einem leichten Anstieg der Renditen der 10-jährigen Bundesanleihen auch die Bauzinsen sich im aktuellen Bereich mit einer deutlichen unterjährigen Seitwärtsbewegung entwickeln dürften. Dies könnte insbesondere für zukünftige Kreditnehmer im Immobiliensektor von Bedeutung sein, die auf fallende Immobilienzinsen spekulieren. Denn auch die Bauherstellungskosten dürften nicht geringer werden.

2027

Für 2027 liegen aktuell keine Schätzungen zu Renditen von Pfandbriefen oder 10J Bundesanleihen vor. Entsprechend gibt es auch keine seriösen Prognosen zu Bauzinsen.

Vorhersagen von Marktteilnehmern von Anfang 2024

Die Profis gehen nicht davon aus, dass die Bauzinsen 2024 einen deutlichen Rückwärtsgang in Richtung 2% einlegen. Gut denkbar ist ein Niveau zwischen 3% und 4%. Dies setzt allerdings moderate Inflationsraten voraus. Denn nur dann wird die EZB mit Zinssenkungen verbinden.

Tab. 2: Hypothekenzinsen Prognosen 2024 verschiedener Baufinanzierer (Auswahl)

| Anbieter | Bauzinsen | Prognosezeitraum | Prognosedatum | Laufzeit |

| Deutsche Bank | 3,8% | Ende 2024 | 05.04.2024 | 5 – 10 Jahre |

| Dr. Klein | ca. 3,5% volatil | 2. Halbjahr 2024 | 15.05.2024 | 10 Jahre |

| Interhyp | 3,5% +- | 2024 | Juni 2024 | keine Angabe |

| HypoChart GmbH | steigende Bauzinsen | September 2023 | keine Angabe | |

| 1822direkt | 3,5% – 4,5% | 2023 | 19.07.2023 | keine Angabe |

Deutsche Bank Prognose 2024

Insgesamt erwartet die Deutsche Bank Research für 2024 eine Abnahme des Bruttoinlandsprodukts um 0,3%. Die Verbraucherpreise sollten zwar rückläufig, aber auf hohem Niveau bleiben. Die Bank prognostiziert die 5 – 10 jährigen Bauzinsen zum Jahresende 2024 bei 3,8%. Quelle: Monitor Baufinanzierung 2/2024.

1822direkt

Die Bank betreibt ein aktive Baufinanzierungs-Kreditvergabe und unterhält das 1822direkt Immobiliencenter. Die Prognose erwartet, dass die Immozinsen in 2023 zwischen 3 % und 4 % sich bewegen werden. Hintergrund dafür ist eine erwartete verfestigte Inflation und ein EZB-Leitzins von 2,75%. Quelle: 1822direkt.de

Immobilienscout24

Das Immobilienportal Immoscout24 wagt keine Voraussage bei den Hypothekenzinsen. Hintergrund ist die variable Zinsentwicklung in den letzten Monaten 2022 einmal rauf, einmal runter. Die Plattform fragt aber im Zinskommentar Juli 2023: Steigen die Bauzinsen 2023 weiter?

Dr. Klein

Der Immobilienfinanzierer rechnet wie die meisten Kollegen mit steigenden Zinsen (Stand Juni 2024). Für das 2. Halbjahr 2024 rechnet Dr. Klein mit einer Seitwärtsbewegung der Bauzinsen und prognostiziert für 10-jährige Immobilienzinsen 3,5% – 4,0%. Mit dieser Vorhersage liegt das Unternehmen im oberen Wertebereich.

Vorhersage Hypothekenzinsen 2024

Viele Prognosen deuten darauf hin, dass die Bauzinsen bis Ende 2024 stabil bleiben oder sogar leicht sinken könnten, insbesondere wenn sich die wirtschaftlichen Bedingungen verbessern und die Inflation unter Kontrolle gehalten wird. Die EZB wird zwar, genau wie die Amerikanische Notenbank, die Leitzinsen vermutlich noch zweimal senken. Die Renditen der langfristigen Bundesanleihen werden davon aber kaum beeinflusst. Die Redaktion erwartet daher eine Seitwärtsbewegung bei den Hypothekendarlehen bis Ende 2024, eher mit leichtem Abwärtspotential. Für Beleihungen von 80% dürften die Immobilienzinsen mit 10-jähriger Vertragszeit nicht unter 3% fallen. Wir erwarten die Kreditzinsen im Korridor von 3,2% – 3,6% für alle Laufzeiten. Die Deutsche Bank rechnet zum Jahresende 2024 für die 5-10-jährigen Bauzinsen Werte um 3,5%.

2030

Für 2030 ist für eine Prognose der Bauzinsen die Glaskugel wohl der beste Ansatz. Hier einen Zinssatz anzugeben entspricht dem Nutzen einer Wettervorhersage in 7 Jahren. Trotzdem versuchen sich einige Propheten. So die von dieser Truppe, (Immowelt), zwar nicht für Immobilienzinsen, dafür aber für die Preisentwicklung. Sie gehen für Eigentumswohnungen in den top Städten wie München und Berlin von Preissteigerungen von 60% aus.

Nach einer intensiven Recherche der Redaktion: Aktuell liegt von keinem Kreditinstitut oder einer Bank eine Prognose zur Entwicklung der Bauzinsen in 2030 vor.

Korrelation Bundesanleihen Immobilienzinsen

Zinsprognosen über einen längeren Zeitraum haben sich in der Vergangenheit meist als falsch erwiesen. Die Welt ist einfach zu schnelllebig und die Einflussfaktoren sind zu viele. Trotzdem hier ein Versuch aufgrund von Recherchen:

Die Commerzbank weist in ihrem Economic Research vom 1. März 2023 auf die relativ ähnliche Entwicklung von 10-jähriger Bundesanleihen und den Bauzinsen aktuell hin.

Am 17. August 2024 beträgt die Rendite für die 10-jährigen Bundesanleihen rund 2,26%. Die ING prognostiziert für Ende 2024 2,20%, zum Ende 2025 2,55% und zum Jahresende 2026 2,750%. Sollte diese Vorhersage eintreffen, dürften die Hypothekenzinsen 2025 und 2026 nicht unter 3% fallen. Hier finden Sie weitere Prognosen zur Zinsentwicklung in 2025.

Aktuelle Bauzinsen

Worauf Bauherren bei Immobilienzinsen in 2025 achten sollten. Die Bauzinsen haben sich im ersten Halbjahr 2025 stabilisiert und bewegen sich aktuell auf einem moderaten Niveau. Die Entwicklung wird weiterhin wesentlich von der Zinspolitik der EZB und der allgemeinen wirtschaftlichen Dynamik abhängen.

Jetzt noch bauen? Die weiterhin hohen Mieten und die Inflation verstärken bei vielen Mietern den Wunsch, den Traum von den eigenen vier Wänden zu realisieren. Die Zinskonditionen haben sich in den letzten Monaten stabilisiert. Baugeld war Anfang 2022 mit rund 1 % sehr günstig. Im Oktober 2023 erreichten die Immobilienzinsen mit durchschnittlich 4,5 % ihren Höchststand. Aktuell liegen die Bauzinsen für 5, 10, 15 und 20 Jahre Laufzeit zwischen 3,2 % und 3,8 %. Der kurzfristige Trend: stabil über alle Laufzeiten.

Ein aktueller Bauzins-Vergleich lohnt sich immer, denn laut Stiftung Warentest summieren sich auch offensichtlich nur geringe Zinsunterschiede schnell zu fünfstelligen Beträgen. Denn durch die großen Kreditbeträge und langen Laufzeiten führt eine Zinsdifferenz von 0,5 % über 15 Jahre Kreditlaufzeit bei einem Darlehen von 200.000 Euro zu einer Mehrbelastung von 20.000 Euro. Ihr bares Geld!

Trend: die Zinsen bewegen sich im Juli 2025 in folgendem Korridor:

- 5-jährige Laufzeit: 3,10 % – 3,60 % | Trend: stabil

- 10-jährige Laufzeit: 3,20 % – 3,50 % | Trend: stabil

- 15-jährige Laufzeit: 3,50 % – 3,80 % | Trend: stabil

- 20-jährige Laufzeit: 3,70 % – 4,00 % | Trend: stabil

Die Redaktion geht kurz- bis mittelfristig von stabilen Immo-Zinsen aus. Am 1. September 2017 lagen die durchschnittlichen Zinssätze für Baugeld bei 1,11 % für 5 Jahre Laufzeit bzw. 1,35 % für die Laufzeit von 10 Jahren, am 1. Dezember 2019 bei 0,79 % bzw. 0,84 %, am 1. Juli 2022 3,33 % bzw. 3,34 %, am 1. August 2022 2,68 % und 2,80 %, am 1. September 2022 2,96 % und 3,11 %, am 17. Dezember 2023 bei 3,75 % bzw. 3,64 %. Auf Monatssicht sind die Zinsen aktuell stabil. Hintergrund sind die jüngsten Zinssenkungen der EZB und die aktuelle Inflationsentwicklung in Deutschland.

Bauzinsen aktuell – Tabelle und Trend

Wie sieht der kurzfristige Trend bei den Zinsen aus? Auf Sicht von 4 Wochen geht die Redaktion von stabilen Zinsen für Laufzeiten 5, 10, 15 und 20 Jahre aus (Tabelle 1).

Tab. 1: Aktuelle Bauzinsen – Stand 06.07.2025 und kurzfristiger Trend. Quelle: interhyp.de

| Laufzeit | mittlerer Zinssatz [%] | Trend kurzfristig | mittelfristig (6 M) | langfristig |

| 5 Jahre | 3,35 | stabil | seitwärts | seitwärts |

| 10 Jahre | 3,40 % | stabil | seitwärts | seitwärts |

| 15 Jahre | 3,65 % | stabil | seitwärts | seitwärts |

| 20 Jahre | 3,85 % | stabil | seitwärts | seitwärts |

Aktuelle Bauzinsen Entwicklung im Chart

Die Redaktion geht für 2025 von sich seitwärts bewegenden Immobilienzinsen aus. Die deutliche Korrektur bei den Immobilienzinsen hat zum Jahresanfang 2025 zunächst ihr Ende gefunden. Seither bewegen sich die Zinsen in einem stabilen Korridor. Die Bauzinsen Entwicklung erlebt in 2022 eine historische Kehrtwende hin zu steigenden Zinsen und vermutlich schon im Oktober 2023 wieder den Turnaround. Die Höhe der Hypothekenzinsen in 2024 und 2025 wird wesentlich mit über die Renditen der Bundesanleihen bestimmen. Die wiederum reagieren stark auf die Zinspolitik der EZB und in geringerem Maße auch auf die US-Leitzinsen. Die Notenbanken stecken in einem Dilemma: Die noch immer zu hohen Inflationsraten im Euroraum und den USA rechtfertigen ein Abwarten auf dem aktuellen Leitzinsniveau. Auf der anderen Seite besteht die Gefahr einer Rezession, denn der Ukrainekrieg, die Lieferkettenproblematik und die Auswirkungen des Lockdowns in China bremsen die Wirtschaft heftig.

Das Allzeittief bei den Zinsen wurde im September 2019 erreicht. In 2022 ging es mit den Immobilienzinsen plötzlich und nachhaltig aufwärts, der Markt signalisiert mittel- und langfristig weiter steigenden Zinsen. Denn die Notenbanken scheinen mit dem Anziehen der Inflation die geldpolitischen Lockerungen wieder massiv zurück zu fahren. Wobei die Amerikanische Notenbank die Leitzinsen deutlich stärker erhöht als die EZB. Hier liegen die Leitzinsen inzwischen im Zinskorridor um die 5 %. Die Fed Sitzung mit Zinsentscheid beeinflusst auch den deutschen Zinsmarkt.

Steigende Zinsen + sinkende Einkommen erschweren die Baufinanzierung in 2025

Für Hausbauer und Immobilienkäufer bleibt der Eigenerwerb in 2025 ein Balanceakt. Hohe Immo-Zinsen, hohe Inflation und negative Reallohnentwicklung mit ungewissem Ausgang in den nächsten Jahren erschweren die Entscheidung für das Wohneigentum. Auch das Frühjahrsgutachten Immobilienwirtschaft 2023 des Rates der Immobilienweise weist auf diese Problematik hin: „Die Kreditvergabe im Wohnungsbau hat sich trotz restriktivem Finanzierungsumfeld um 6,6 % im dritten Quartal 2022 gegenüber dem Vorjahr weiter erhöht. In Antizipation steigender Zinsen könnte dies ein Vorziehen der Immobilienfinanzierung andeuten, zumal sich im vierten Quartal bei Krediten mit langfristiger Zinsbindung schon ein deutlicher Abschwung abzeichnete. Den Haushalten fällt es immer schwerer, kreditfinanzierte Immobilienkäufe zu stemmen, da die Zinssätze und Lebenshaltungskosten gestiegen und die verfügbaren Einkommen gesunken sind.“

Drastischer Einbruch bei den vergebenen Baukrediten

Die ungünstigen Einflussfaktoren sind nicht nur theoretischer Natur im ökonomischen Elfenbeinturm, sondern wirken sich drastisch in der Praxis aus: Die Volumina der an Privatpersonen in Deutschland begebenen Baukredite lagen im Dezember 2022 mit 13,514 Mrd. Euro um 46,1 % niedriger als im Vergleich zum Januar 2022 (25,085 Mrd. Euro). Das Thema ist in den Medien anhaltend präsent.

Dramatischer Einbruch bei der Baufinanzierung der Sparkassen: Im vierten Quartal war das Baufi-Wachstum um 65 % niedriger als im dritten Quartal.

Nicht von günstigen Immobilienzinsen blenden lassen

Was bei höheren Konditionen für Immobilienfinanzierungen gilt, hat auch bei einem niedrigen Zinssatz Bestand – die Baukredit Finanzierung muss gut durchgerechnet werden, gerade Bauherren laufen Gefahr, dass die Kosten den Finanzierungsrahmen übersteigen. Grundsätzlich gilt, dass zehn bis 20 Prozent der Gestehungskosten bei der Finanzierung als Sicherheitspolster auf die Gesamtbaukosten aufgeschlagen werden sollten.

Selbst der Erwerb zu einem Festpreis vom Bauträger birgt die Gefahr, dass der finanzielle Aufwand für die Außenanlagen am Ende die ursprüngliche Kalkulation übersteigt. Eine Nachfinanzierung zu erhalten, ist aufwendiger als das Kreditvolumen von Beginn an höher anzusetzen, und darüber hinaus mit zusätzlichen Kosten verbunden.

Für Bauherren gilt bei der Auswahl der finanzierenden Bank ein zusätzliches Kriterium, die Bereitstellungszinsen. Im Gegensatz zum Erwerb einer fertigen Immobilie wird das Baugeld nicht in einer Summe gezahlt, sondern in mehreren Tranchen nach Baufortschritt. Das Darlehen selbst wurde aber bereits von der Bank zur Verfügung gestellt. Für die nicht in Anspruch genommenen Darlehensteile müssen daher Bereitstellungszinsen gezahlt werden.

Ab wann dieser zusätzliche Zins jedoch fällig wird, hängt vom finanzierenden Institut ab. Die Bandbreite reicht von 60 Tagen bis hin zu 360 Tagen. Bauherren sollten diese, zusätzlich zu Miete und bereits zu zahlenden Zinsen, anfallenden Belastungen auf keinen Fall unterschätzen.

Inverse Zinstrukturkurve bei Hypothekendarlehen Anfang 2024

Aktuell besteht bei den Bauzinsen eine inverse Strukturkurve: Üblicherweise steigen die Zinsen mit der Laufzeit einer Hypothekenfinanzierungen. Für ein 25-jähriges Darlehen sind die Zinsen höher als für ein 20-jähriges Darlehen. Seit einigen Monaten ist diese Regel außer Kraft. Anfang Januar 2023 liegen die Immobilienzinsen mit 5 Jahren Laufzeit über denen mit 10 Jahren Laufzeit. Dies gilt auch für die Laufzeiten von 15 – und 20 Jahren. Inverse Zinsstrukturkurven kommen sehr selten vor (zuletzt Anfang der 90er Jahre) und gelten allgemein als Indikator für eine bevorstehende Rezession. Die Finanzmarktteilnehmer rechnen mit mittelfristig sinkenden Zinsen. Für Bauherren ergeben sich in solchen Phasen durchaus Chancen.

Niedrige Kreditzinsen für hohe Tilgung nutzen

Finanzmathematisch ein objektiver Sachverhalt, ist es nur schwer zu erklären, weshalb ein Darlehen mit niedrigerem Zins bei gleicher Tilgung eine längere Laufzeit hat. Bauherren sollten jetzt aber nicht nach einer Bank mit möglichst hohen Zinsen Ausschau halten, sondern den niedrigeren Bauzins für einen höheren Tilgungsanteil nutzen. Die Dauer des Kredites, und damit die Kosteneinsparung bei den Zinsen über die Gesamtlaufzeit, kann bei einer Erhöhung der Tilgung von einem auf zwei Prozent pro Jahr durchaus um bis zu zehn Jahre verkürzt werden und die Restschuld mindern.

Finanzmathematisch ein objektiver Sachverhalt, ist es nur schwer zu erklären, weshalb ein Darlehen mit niedrigerem Zins bei gleicher Tilgung eine längere Laufzeit hat. Bauherren sollten jetzt aber nicht nach einer Bank mit möglichst hohen Zinsen Ausschau halten, sondern den niedrigeren Bauzins für einen höheren Tilgungsanteil nutzen. Die Dauer des Kredites, und damit die Kosteneinsparung bei den Zinsen über die Gesamtlaufzeit, kann bei einer Erhöhung der Tilgung von einem auf zwei Prozent pro Jahr durchaus um bis zu zehn Jahre verkürzt werden und die Restschuld mindern.

Während zu Zeiten hoher Kapitalmarkt- und damit auch hoher Hypothekenzinsen gerne Festschreibungen von fünf Jahren gewählt wurden, lädt die aktuelle Situation dazu ein, mindestens eine zehnjährige Zinsbindung für einen Baukredit zu vereinbaren. Je kürzer die Laufzeit ist, umso niedriger sind Zinsen. Jetzt aber diesen vermeintlichen Vorteil zu nutzen, wäre fatal. Eine Wende des Kapitalmarktes, ob in zwei oder in sechs Jahren, bleibt unausweichlich. Gut beraten ist daher, wer eine Zinsbindung über einen möglichst langen Zeitraum, idealerweise über die gesamte Darlehenslaufzeit, vereinbart. Tipps dazu gibt es auf Sollzinsen.

Vorteil bei langer Zinsbindung

Der Vorteil bei der langen Zinsbindung gilt auch im Hinblick auf eine vorzeitige Darlehensablöse. Der Gesetzgeber sieht vor, dass Kredite mit einer Dauer von mehr als zehn Jahren zum Ende des zehnten Jahres seitens des Kreditnehmers gekündigt werden können, ohne dass die Bank eine Vorfälligkeitsentschädigung in Rechnung stellen darf. Generell empfiehlt es sich, ein Institut auszuwählen, welches seinen Kunden generell die Option auf teilweise vorzeitige Rückführung anbietet.

Niemand weiß zum Zeitpunkt der Unterschrift unter den Vertrag, ob er nicht durch eine Erbschaft oder Schenkung in der Lage sein wird, die Darlehenslaufzeit durch eine teilweise Tilgung drastisch zu verkürzen oder die monatliche Rate signifikant zu senken. Unser online Bauzinsen Vergleich zeigt auf, welche Banken tagesaktuell die günstigsten Zinsen bieten und welche weiteren Vereinbarungen, Bereitstellungszinsen oder vorzeitige Tilgung besonders kundenfreundlich sind. Darüber hinaus ermöglichen sie es den künftigen Bauherren, durch Variieren mit der Laufzeit die günstigste Rate im Vorfeld zu ermitteln – alles bequem von zu Hause aus mit wenigen Mausklicks über unseren Baufinanzierungsrechner.

Entwicklung der Baukredite

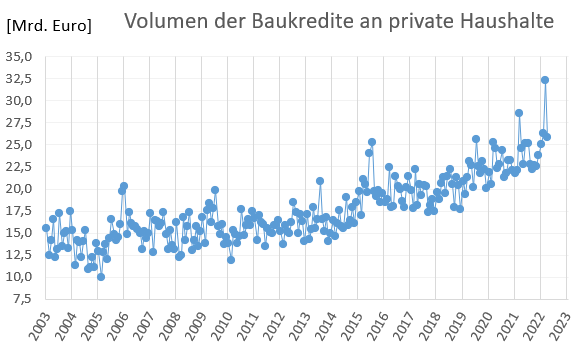

Welche Volumina finanzieren Banken private Haushalte beim Immobilienerwerb? In der Abbildung 3 sind die in der Statistik der Deutschen Bundesbank verzeichneten Baukredite von 2003 bis April 2022 dargestellt. Es handelt sich um die monatlichen Kreditbertäge, die von Banken an Privathaushalte neu vergeben wurden.

Abbildung 3: Neugeschäftsvolumina der von Banken an private Haushalte insgesamt vergebene Wohnungsbaukredite (Monatswerte) im Chart, 2003 – 4/2022. Quelle: bundesbank.de

Seit 2003 ist das Volumen der vergebenen Baukredite zu Wohnzwecken stetig gestiegen (Tabelle 4). Wurden in 2003 Kredite für insgesamt 175,7 Mrd. Euro bei einem durchschnittlichen Monatsvolumen von 14,6 Mrd. € vergeben, lagen die Werte in 2010 bei 182,4 Mrd. Euro bzw. 15,2 Mrd. Euro. Die Kreditzunahme während dieser 7 Jahre war nur moderat. Ein deutlich größerer Anstieg der Volumina erfolgte etwa seit 2011. Im März 2022 wurde mit 32,27 Mrd. Euro ein Rekord an Krediten vergeben.

Tab. 4: Wohnungsbaukredite, Jahresvolumina, Monatsmittelwerte, 2003 – 2022

| Jahr | Summe | Monats-Mittelwert |

| [Mrd. Euro] | [Mrd. Euro] | |

| 2003 | 175,7 | 14,6 |

| 2010 | 182,4 | 15,2 |

| 2016 | 235,3 | 19,6 |

| 2017 | 230,1 | 19,2 |

| 2018 | 241,2 | 20,1 |

| 2019 | 262,9 | 21,9 |

| 2020 | 273,4 | 22,8 |

| 2021 | 284,03 | 23,7 |

| 2022 | ? |

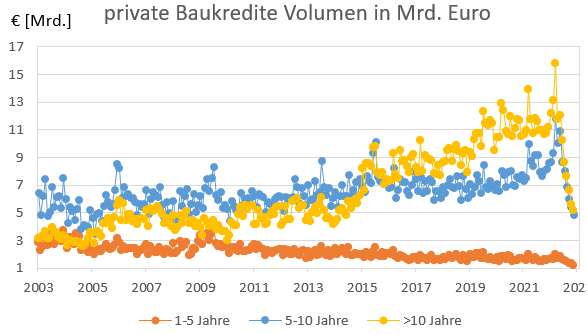

Deutlicher Rückgang in 2023

Bis 2022 nahmen die Baukredite kontinuierlich zu. In 2023 kam dann der Absturz. Bedingt durch die Zinserhöhung der EZB und dem damit verbundenen Anstieg der Bauzinsen ist die Neuvergabe an Wohnungsbaukrediten ab Juni 2023 drastisch eingebrochen (Abbildung 4).

Abb. 4: Neu abgeschlossene Baufinanzierungskredite an Privathaushalte, Zinsbindung bis 1 Jahr – >10 Jahre. Quelle: bundesbank.de

Immobilienfinanzierung Vergleich: Der Weg zum Eigenheim

Durch eine Baufinanzierung finanziert ein Bauherr oder ein Immobilienkäufer den Bau oder den Kauf einer Immobilie. Kaum ein Privatmann verfügt über ausreichende finanzielle Mittel, um eine Immobilie bar zu bezahlen. Daher nutzen die meisten Bauherren eines der zahlreichen Angebote einer Immobilienfinanzierung. Durch eine private Immobilienfinanzierung baut ein Kreditinstitut eine langjährige Kundenbindung auf, durch die weitere Geschäfte generiert werden können. Vor allem bei den aktuellen niedrigen Kreditzinsen nutzen viele Privatpersonen die Gelegenheit, durch den Kauf oder den Bau von Immobilien eine sichere Kapitalanlage und Altersvorsorge zu schaffen.

Was ist eine Baufinanzierung?

Eine Baufinanzierung oder Immobilienfinanzierung, wie diese Form von Darlehen auch genannt wird, ist ein spezieller Kredit, den nicht alle Kreditinstitute ihren Kunden anbieten. Bankmitarbeiter, die Baufinanzierungen bearbeiten, müssen über ein spezielles Wissen auf diesem Gebiet verfügen und werden entsprechend geschult.

Am Anfang steht ein ausführliches Beratungsgespräch, in dem der zukünftige Bauherr über alle Finanzierungsformen, die das Kreditinstitut ihm zur Verfügung stellen kann, informiert wird. Auch über die Höhe des Eigenkapitals, das im Idealfall 20 % bis 30 % der Finanzierungssumme betragen sollte, berät der Bankmitarbeiter den Kunden. Und natürlich über die aktuellen Bauzinsen, die die Bank anbietet. Hier sollte der Bauherr undbedingt verhandeln und auf die Zinssätze der Konkurrenz verweisen. Jedes 0,1%, das runtergehandelt werden kann, bedeutet eine vierstellige Euro-Ersparnis während der Laufzeit.

Dabei folgt häufig der Rat, circa fünf bis sechs Monatsgehälter als Sicherheitsreserve zurückzuhalten und die sonstigen Ersparnisse für die Baufinanzierung aufzuwenden. Ein Teil des Eigenkapitals lässt sich auch als Eigenleistungen am Bau erbringen. Allerdings sollte der Anteil der Eigenleistungen nicht mehr als fünf bis zehn Prozent der Bausumme betragen, damit sich der Bauherr nicht überschätzt. Bei der Berechnung der Darlehenssumme muss ein Kreditnehmer beachten, dass mit dem Kauf oder dem Bau einer Wohnung oder eines Hauses noch diverse Nebenkosten verbunden sind, die ebenfalls finanziert werden müssen. Zu diesen Nebenkosten gehören zum Beispiel Grunderwerbsteuer, Notarkosten, die Gebühren für die Eintragungen im Grundbuch sowie eventuell die Kosten für einen Sachverständigen zur Einschätzung des Wertes der Immobilie oder des Grundstücks.

Die unterschiedlichen Finanzierungsarten

Man unterscheidet bei den Immobilienfinanzierungen hauptsächlich zwischen einem Immobiliendarlehen und einem Bauspardarlehen. Bei einem Immobiliendarlehen handelt es sich um einen Kredit, den der Bauherr von einer Bank oder von einer Sparkasse erhält. Verzinsung und Tilgung des Immobiliendarlehens erfolgen gemäß den im Kreditvertrag schriftlich vereinbarten Bedingungen. Bei einem Bauspardarlehen erfolgt ein Vertragsabschluss bei einer Bausparkasse. Es wird eine Bausparsumme vereinbart, von der der Bausparer einen im Vertrag festgelegten Prozentsatz ansparen muss. Ist die Ansparphase beendet, erfolgt die Zuteilung durch die Bausparkasse. Ab der Zuteilungsreife kann der Bausparer die volle Bausparsumme in Anspruch nehmen, indem er die Differenz zwischen dem angesparten Kapital und der vereinbarten Summe als Bauspardarlehen erhält.

Absicherung via Grundschuldabsicherung

Da es sich bei einer Baufinanzierung in der Regel um hohe Kreditsummen handelt, die über einen langen Zeitraum zurückgezahlt werden, legen die Kreditinstitute großen Wert auf eine entsprechende Absicherung des Darlehens durch Sicherheiten. Eine Lohn- und Gehaltsabtretung wie bei einem herkömmlichen Ratenkredit ist bei einer Immobilienfinanzierung nicht ausreichend. Stattdessen erfolgt eine Absicherung durch eine Eintragung im Grundbuch, wobei die Bank meist auf einer erstrangigen Grundschuld besteht. Eine Grundschuld wird in Höhe der Darlehenssumme als Grundpfandrecht im Grundbuch eingetragen. Die Eintragung erfolgt in Abteilung III des Grundbuches. Besteht nur der Eintrag im Grundbuch, spricht man von einer Buchgrundschuld. Bei einer Briefgrundschuld erfolgt zusätzlich die Ausstellung eines Grundschuldbriefes. Aus Kostengründen verzichten die meisten Kreditinstitute auf eine Briefgrundschuld. Eine Grundschuld ist, im Gegensatz zu einer Hypothek, losgelöst von der schuldrechtlichen Forderung.

Falls der Darlehensnehmer seinen Zahlungsverpflichtungen nicht mehr nachkommen kann, hat das eingetragene Kreditinstitut das Recht, auf die finanzierte Immobilie zuzugreifen und zum Beispiel eine Zwangsversteigerung in die Wege zu leiten. Nach der Versteigerung werden die Forderungen des Gläubigers, der in der erstrangigen Grundschuleintragung genannt ist, bedient. Hat außerdem zum Beispiel eine Bausparkasse eine zweitrangige Grundschuld eingetragen, erhält sie nur dann Geld aus der Zwangsverseigerung, falls nach der Zahlung an den erstrangigen Gläubiger noch Mittel vorhanden sind.

Zinsen und Tilgung

Aktuell ist die Unsicherheit über die Geldpolitik der Notenbanken und die weitere Entwicklung der Wirtschaft in den nächsten 1- 2 Jahren sehr unsicher. Die Inflation ist hoch was für deutlich höhere Leitzinsen spricht. Aber die Wirtschaft könnte in eine Rezession abgleiten. Andererseits sind die Immobilienpreise auf einem hohen Niveau, könnten aber aufgrund vieler negativen Faktoren wieder sinken. Für Bauherren ist das eine schwierige Zeit. Jetzt noch versuchen sich die relativ niedrigen Zinsen zu sichern, oder auf fallende Hauspreis spekulieren. Momentan achten die Kreditinstitute im Zuge einer seriösen Beratung zur Baufinanzierung darauf, dass die Darlehensnehmer die Zinsbindung ihrer Baufinanzierung nicht zu kurz wählen.

Nach jedem Ablauf einer Zinsbindungsfrist erfolgt eine Anschlussfinanzierung, bei der erneut über die Höhe der Zinsen für die Baufinanzierung verhandelt wird. Die Zinsen für ein Immobiliendarlehen sind nicht direkt vom Leitzinssatz der Europäischen Zentralbank (EZB) abhängig, wie dies zum Beispiel bei den Zinsen für Tagesgelder der Fall ist. Bei einer Baufinanzierung handelt es sich um eine langfristige Kreditaufnahme mit einer mehrjährigen Zinsbindung. Daher hängen die Zinsen für ein Immobiliendarlehen von Angebot und Nachfrage auf dem Anleihemarkt und von der Entwicklung der langfristigen Zinsen am Kapitalmarkt ab. Aktuell muss mit einem Anstieg der Zinsen gerechnet werden, die in der Zukunft wieder zu höheren Kreditraten führen werden.

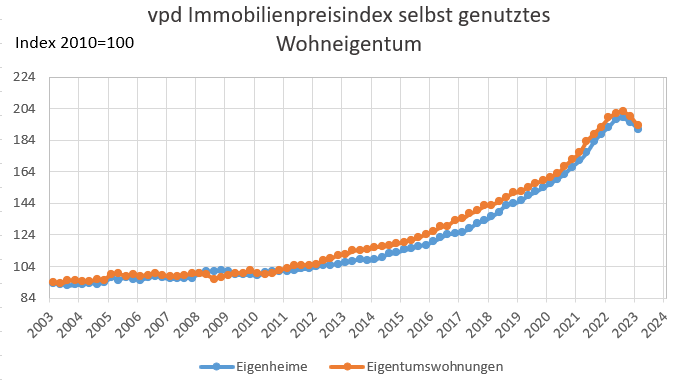

Entwicklung der Immobilienpreise

Während die Zinsen für die Immobilienfinanzierung weiterhin günstig sind, steigen und sinken die Immobilienpreise. Laut dem Statistischen Bundesamt sind die Preise für Wohnimmobilien im 4. Quartal 2022 gegenüber dem Vorjahresquartal um 3,6% gesunken. Hausbesitzer und potenzielle Hausbauer leben nicht mehr in paradiesischen Zeiten. Wie der Verband deutscher Pfandbriefbanken (vdp) in seinen aktuellen Research Untersuchung bekannt gab, sank der Preisindex für selbstgenutzte Eigentumswohnungen im 1. Quartal 2023 gegenüber dem Vorjahresquartal um 2,6%, für Eigenheime um 0,6% (Abbildung 5).

Abbildung 5: Entwicklung der vdp-Preisindizes für Einfamilienhäuser und Eigentumswohnungen von 2003 bis 2023. Datenquelle: pfandbrief.de

IVD Erschwinglichkeitsindex auf Höchstand

Der Immobilienverband Deutschland IVD ist der Bundesverband der Immobilienberater, Makler, Verwalter und Sachverständigen. Der IVD erstellt regelmäßig den so genannten Erschwinglichkeitsindex und der hat im Januar 2015 seinen historischen Höchststand mit 139 Punkten erreicht. Bezogen auf ganz Deutschland ist der Index seither rückläufig. Dies gilt auch für 2020 für alle Bundesländer mit Ausnahme von Thüringen. In Thüringen ist der Index in 2020 gestiegen.

Für die Berechnung des IVD Erschwinglichkeitsindex werden diese drei wichtigen Einflussgrößen berücksichtigt:

- Immobilienpreise (Hauspreise für freistehende Einfamilienhäuser von durchschnittlichem Wohnwert)

- Immobilienzinsen (30-Jährige Annuitätendarlehen)

- Verfügbares Nettohaushaltseinkommen

Obwohl die Immobilienpreise in den letzten Jahren gestiegen sind, führen die Niedrigzinsen für Immobilienkredite und das gestiegene verfügbare Einkommen zu einer geringeren finanziellen Belastung für Bauherren. Diese Situation dürfte aber laut IVB in 2019 wieder leicht verschlechtern, da Bauzins und Hauspreise moderat anziehen und die Lohnabschlüsse stagnieren dürften.

Bauzinsen bei der Sparkasse – online wenig transparent

Interessenten, die bei Google „Bauzinsen Sparkasse“ eingeben, landen schnell auf der Baufinanzierungswebseite auf Sparkassen.de. Da die einzelnen Sparkassen unterschiedliche Immobilienzinssätze offerieren, werden auf der Webseite zunächst nur allgemeine Informationen vorgestellt. Am Seitenende befindet sich ein Link für Nichtkunden: „Sind Sie nicht Kunde dieser Sparkasse? Zum Angebot der Sparkasse Ihrer Stadt:“ Hier kann die Postleitzahl des Wohnortes eingegeben werden. Leider landet der Interessent nach einem Klick auf „Los“ dann zwar auf der Webseite der heimischen Sparkasse, allerdings gibt es auch hier keine Zinsinformationen. Stattdessen wird der Interessent aufgefordert einen Termin mit einem Immobilien-Spezialisten der jeweiligen Sparkasse zu vereinbaren.

Laufzeit: Für welchen Zeitraum soll das Darlehen laufen?

Wer eine Immobilie erwerben oder bauen möchte, steht bei der Finanzierung vor der Frage welche Laufzeit gewählt werden soll. Bestimmt wird sie durch die Höhe des Bauzinssatz und des Tilgungssatzes. Je höher der Tilgungssatz desto geringer wird die Laufzeit.

Der Begriff Laufzeit hat dabei, je nach Art der Finanzierung, eine unterschiedliche Bedeutung:

Bei einem Baukredit bleibt üblicherweise nach Ablauf der Kreditlaufzeit noch eine Restschuld, die durch eine Anschlussfinanzierung (neuer Kreditvertrag) getilgt werden muss.

Anders ist die Situation, wenn von vorn herein eine vollständige Tilgung im Vertrag geplant ist. Bei einem solchen Volltilgerdarlehen werden Tilgung und Laufzeit so berechnet, dass mit Vertragsablauf keine Restschuld verbleibt. Der Kredit wird vollständig getilgt.

Typische Laufzeiten von Darlehn sind 5, 10, 15, 20, 30 und sogar 40 Jahre. Viele Fachleute empfehlen Hauskäufern wegen der aktuell günstigen Zinsen einen Kreditvertrag mit einer möglichst langen Zinsbindung abzuschließen. Dadurch gibt es eine langfristige Planungssicherheit. Diese Sicherheit gibt es natürlich nicht umsonst. Die Banken lassen sich die Festschreibung mit einem Zinsaufschlag bezahlen. Die Bundesbank erfasst die Höhe der insgesamt in Deutschland an Privatpersonen vergebenen Wohnungsbaukredite nach ihrer Laufzeit.

SARON-Hypothek – eine Geldmarkthypothek in der Schweiz

Bei der SARON-Hypothek handelt es sich um eine variabel verzinste Hypothek, die in der Schweiz als Baufinanzierung angeboten wird. Der Zins ist im Gegensatz zu den in Deutschland angebotenen Immobilienfinanzierungen variabel und richtet sich nach dem Referenzzinssatz SARON. SARON steht für „Swiss Average Rate Over Night“ und ist ein täglich ermittelter Geldmarktzinssatz. Gegenüber dem Kreditnehmer wird üblicherweise jedes Quartal neu abgerechnet. Für die SARON-Hypothek werden Bauherren in der Schweiz meist der zugrundeliegende SARON-Satz und ein Aufgeld als Marge von rund 1% berechnet.

Der aktuelle SARON-Zinssatz kann hier eingesehen werden.

Verbraucherinformationen zur Finanzierung

Verbraucherzentrale-bayern.de/Baufinanzierung

Literatur und Quellenangaben

Deutsche Bank – Deutschland-Monitor_Baufinanzierung_Q1_2025 – Deutsche Bank Research

Deutsche Bundesbank 1997 – Schätzung der deutschen Zinsstrukturkurve. Ganzer Text.

Dr. Klein Januar 2024 – Zinsprognose 2024: Wie geht es weiter mit den Bauzinsen? Link.

HeLaBa – Wochenausblick Januar

Interhyp – Aussichten

Raiffeisen e-Force wöchentlicher Marktausblick

1822direkt – Bauzinsenentwicklung 2023: Die Bauzinsen-Prognose unseres Experten. Text.

VOEB – Ausblick Dezember 2024

SEB Group – https://research.sebgroup.com/api/attachments/0JfgViWkJUeoz9RORwXxcg.pdf

Literatur

Fehlhauer J., Gerlach K., 2015: Zukunftsmarkt Baufinanzierung – Wachstum in neuen Vertriebskanälen und mit neuen Produktpartnern. In: Seidel M., Liebetrau A. (eds) Banking & Innovation 2015. FOM-Edition (FOM Hochschule für Oekonomie & Management). Springer Gabler, Wiesbaden. Link.

Haas K.-G., Krisch R., Siepe W., Steeger F. ; 2012: Unser Bauherren-Handbuch: Die sieben Schritte ins eigene Haus

Uhrig M., 1996:. Die Zinsstrukturkurve im Gleichgewicht. In: Bewertung von Zinsoptionen bei stochastischer Zinsvolatilität. Beiträge zur betriebswirtschaftlichen Forschung, vol 78. Link.

Siepe W.; 2011 (Stiftung Warentest): Immobilienfinanzierung: Die richtige Strategie

Hölting M., (WISO) 2011: Immobilienfinanzierung

News – Aktuelles

Juni 2023 Laut dem Verband deutscher Pfandbriefbanken (vdp) e. V. sind die Immobilienpreise im 1. Quartal 2023 gegenüber dem Vorjahresquartal in Deutschland um 3.3% gefallen. Der Verband erwartet auch für die weiteren Quartale 2023 rückläufige Immobilienpreise.

04.03.2023 Commerzbank Economic Research Dr. Marco Wagner: „Seit Mitte letzten Jahres fallen in Deutschland die Häuserpreise. Gegen eine schnelle Stabilisierung sprechen die noch weit auseinander liegenden Preisvorstellungen der Käufer und Verkäufer. Ein lang anhaltender Einbruch der Häuserpreise ist aber ebenso unwahrscheinlich, weil es nur wenig Notverkäufe gibt und weniger Wohnungen gebaut werden.“

20.02.2023 Die Baubranche leidet: Die Anzahl der Stornierungen im Wohnungsbau ist im Januar mit 13,6% sehr hoch. Gleichzeitig erwartet die Bauwirtschaft weiter steigende Herstellungspreise. Das Wohneigentum wird damit für viele Interessenten zunehmend unerschwinglicher.

18.01.2023 Das ifo-Institut sieht aufgrund der ungünstigen Bedingungen für die Bauwirtschaft 2023 schwarz: „Die Baubranche steht unter Druck. Vom Wohnungs- über den Wirtschaftsbau bis hin zum öffentlichen Bau ist für die Jahre 2022 und 2023 mit einem realen Minus zu rechnen. Zinssteigerung, Baukostenexplosion und Förderkürzung dürften vor allem im Wohnungsbau zu einem Abwärtstrend führen. “

19.10.2022 Die Baufinanzierer stehen vor schwierigen Zeiten, denn das Geschäft bricht massiv ein. Bauherren haben aufgrund der hohen Immobilienzinsen zunehmend Probleme eine gesicherte Finanzierung von den Banken zu bekommen. Hohe Immobilienpreise in Verbindung mit stark gestiegenen Zinsen machen für viele Interessenten ein Hauskauf unmöglich.

25. Mai 2022 Die EZB warnt vor Übertreibungen am europäischen Häusermarkt:

„Die Preise an den Märkten für Wohnimmobilien im Euroraum stiegen in Rekordtempo, was zu zunehmend überhöhten Bewertungen führte. Die nominalen Wohnimmobilienpreise stiegen im vierten Quartal 2021 im Jahresvergleich auf Ebene des Euroraums um 9,6 %, die höchste Rate, die in den letzten 20 Jahren beobachtet wurde. Sowohl Arbeitskräfte- als auch Materialknappheit lassen die Erwartungen steigender Preise im Bausektor steigen, was zu einem weiteren Aufwärtsdruck auf die Immobilienpreise in der Zukunft beitragen wird. Da die Hauspreisdynamik die Fundamentaldaten übersteigt, steigen auch die Schätzungen der Überbewertung.“

08.02.2022 Die Bundrenditen steigen

12.01.2022 Der Finanzstabilitätsrat weist in seinem Paper auf Risiken bei der Kreditvergabe hin. Dies könnte zu höheren Immobilienzinsen führen.

10.01.2022 Preise für Wohnimmobilien Neubauten im November 2021 +14,4% gegenüber Vorjahreswert.

22.12.2022 Das Statistische Bundesamt meldet den Höchsten Quartalsanstieg seit die Daten erhoben werden. Im 3. Quartal sind die Wohnimmobilien um 12,3% gegenüber dem 3. Quartal 2020 gestiegen. Und die Prognosen gehen momentan von weiter zunehmenden Immobilienpreisen für 2022 aus.

25.11.2021 Die Bundesbank sieht im Finanzstabilitätsbericht 2021 bei plötzlich steigenden Zinsen Probleme auf den Immobilienmarkt zukommen: „Zweitens nehmen die Verwundbarkeiten gegenüber negativen Entwicklungen am deutschen Wohnimmobilienmarkt weiter zu. Die Preise stiegen auch in der Pandemie weiter kräftig und schneller als die Einkommen der privaten Haushalte oder die Mieten.