Mit der Umsatzsteuervoranmeldung müssen sich nur Unternehmen beschäftigen, Privatpersonen sind von dieser Art der Steuererklärung nicht betroffen (wie übrigens auch die Existenzgründer, die die Kleinunternehmerregelung gewählt haben). Gesetzlich ist die Umsatzsteuervoranmeldung in §18 UStG geregelt. Hier finden die Steuerpflichtigen alle Angaben über:

- die Abgabefristen

- die Art der Übermittlung

- den Zeitraum der Voranmeldung

- die Fälligkeiten der Steuerzahlungen

- Sonderfälle und Ausnahmen

Inhaltsverzeichnis

Die größte Steuereinnahme des Staates

Bei zahlreichen Geschäftsvorfällen einer Firma fällt Umsatzsteuer an. Wenn ein Unternehmen Waren, Rohstoffe oder Dienstleistungen von einem anderen Unternehmen erwirbt, unterliegen diese Käufe in der Regel der Umsatzsteuer. Gleichzeitig stellt die Firma ihren Kunden Mehrwertsteuer in Rechnung, wenn sie Waren oder Dienstleistungen verkauft. Die Höhe der Steuersätze ist gesetzlich geregelt. Wie in den meisten Staaten gibt es auch in Deutschland unterschiedliche Mehrwertsteuersätze für verschiedene Produkte. Allerdings beschränkt sich der deutsche Fiskus auf zwei Steuersätze, während in anderen Ländern bis zu vier unterschiedliche Prozentsätze für die Umsatzsteuer fällig werden. Der reguläre Steuersatz für die Umsatzsteuer in Deutschland beträgt 19%, während vor allem für Nahrungsmittel und Presseartikel ein ermäßigter Steuersatz von 7% fällig wird.

Die Steuereinnahmen aus der Umsatzsteuer stellen für den deutschen Staat mit mehr als 30% sämtlicher Steueraufkommen die größte Summe dar. Dabei handelt es sich bei der Umsatzsteuer um eine Steuerschuld, die für ein Kalenderjahr ermittelt wird. Obwohl die Umsatzsteuer eine Jahressteuer darstellt, möchte der Fiskus nicht das ganze Jahr über auf die Steuereinnahmen verzichten. Das Ausfallrisiko ist zu hoch und dem Staat entgehen Zinsen, wenn die Unternehmen die Umsatzsteuer erst zum Jahresende oder zu Beginn des Folgejahres entrichten. Gleichzeitig fällt die Steuerlast eines Unternehmens zu Jahresbeginn sehr hoch aus, wenn erst dann die Umsatzsteuer für das abgelaufene Kalenderjahr zu zahlen ist. Um Zahlungsschwierigkeiten der Betriebe sowie Zinsausfälle des Staates zu vermeiden, bestimmt §18 UStG daher die monatliche oder vierteljährliche Abgabe der Umsatzsteuervoranmeldung. Die jeweils gültige Abgabefrist für die Umsatzsteuervoranmeldung richtet sich nach der Höhe der Steuerlast aus dem Vorjahr und nach dem Gründungsdatum des Unternehmens. Neu gegründete Betriebe müssen in den ersten zwei Geschäftsjahren immer eine monatliche Umsatzsteuervoranmeldung abgeben.

Umsatzsteuervoranmeldung nur elektronisch via Elster

Nach §18 Abs. 1 Satz 1 UStG müssen steuerpflichtige Unternehmen die Umsatzsteuervoranmeldung seit dem Jahr 2005 auf elektronischem Weg abgeben. Dazu muss sich der Betrieb zunächst auf www.elsteronline.de registrieren und seit dem 1. Januar 2013 ein Zertifikat für die elektronische und authentifizierte Übermittlung der Daten beantragen. Die Registrierung kann bis zu zwei Wochen oder zum Jahresende auch länger dauern. Daher sollten sich Existenzgründer rechtzeitig um die Anmeldung kümmern, um die erforderlichen Fristen für die Abgabe der Umsatzsteuervoranmeldung einzuhalten. Steuerberater, Lohnbüros und andere Steuerdatenübermittler müssen sich nur einmal registrieren und können dann mit dem ausgestellten Zertifikat für alle Mandanten oder Kunden die Umsatzsteuervoranmeldung online erledigen.

In Ausnahmefällen können Unternehmen beantragen, die Umsatzsteuervoranmeldung in Papierform einzureichen. Dazu muss der Unternehmer einen entsprechenden Antrag bei dem zuständigen Finanzamt stellen. Der Finanzbeamte muss eine unbillige Härte erkennen, die den Steuerpflichtigen trifft, wenn er gezwungen ist, die Umsatzsteuervoranmeldung online abzugeben. Eine unbillige Härte liegt zum Beispiel vor, wenn der Unternehmer nicht über die technischen Voraussetzungen für eine elektronische Umsatzsteuervoranmeldung verfügt oder wenn er nicht in der Lage ist, das Umsatzsteuervoranmeldung Formular online auszufüllen. Während bei der elektronischen Abgabe der Umsatzsteuervoranmeldung das Zertifikat die Authentifizierung übernimmt, muss eine Voranmeldung in Papierform von dem Steuerzahler oder seinem Bevollmächtigten unterschrieben werden.

Formular

Und so sieht das Elster Formular für die Umsatzsteuervoranmeldung aus:

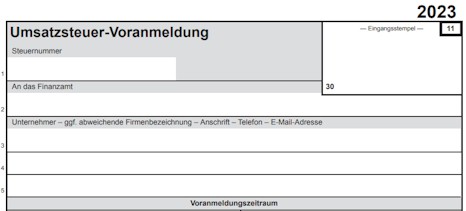

Umsatzsteuer Formular 2023

Wie sieht das aktuelle USt-Formular aus? Eigentlich genau wie die Vorgänger, nur eben für 2023 (Abbildung 1)

Abb.1: Umsatzsteuer Formular für 2023 Muster. Quelle: bundesfinanzministerium.de

2021 > Für Anmeldungen im Januar, Februar, März, April, Mai, Juni, Juli, August, September, Oktober, November und Dezember

2020

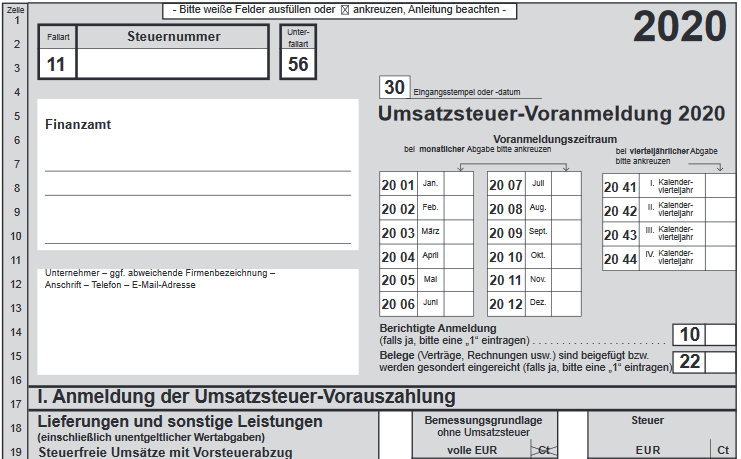

Nach der Registrierung im Elster Online-Portal (oder ElsterFormular) können Unternehmen das Umsatzsteuervoranmeldung Formular herunterladen wie es in der Abbildung 0 für 2020 dargestellt ist. Auch zahlreiche Programme mit Buchhaltungs-Software beinhalten das Umsatzsteuervoranmeldung Formular

Abb. 0: Formular für die Umsatzsteuervoranmeldung 2020 bei ELSTER. Quelle: bundesfinanzministerium.de

2019

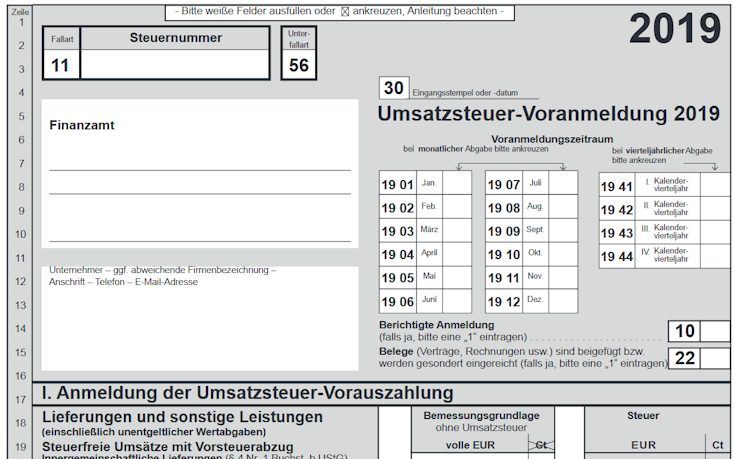

Nach der Registrierung im Elster Online-Portal (oder ElsterFormular) können Unternehmen das Umsatzsteuervoranmeldung Formular herunterladen wie es in der Abbildung 1 für 2019 dargestellt ist. Auch zahlreiche Programme mit Buchhaltungs-Software beinhalten das Umsatzsteuervoranmeldung Formular.

Abb. 1: Umsatzsteuervoranmeldung 2019 zur Umsatzsteuer-Vorauszahlung. Quelle: bundesfinanzministerium.de

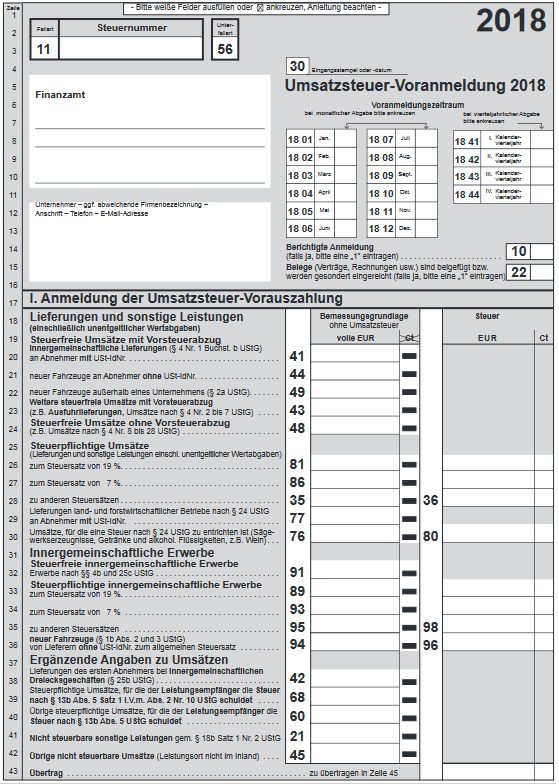

Die Abbildung 2 zeigt das Formular für die Anmeldung 2018. Der Monat für den die Anmeldung abgegeben wird, ist anzukreuzen. Auf der ersten Seite werden i. W. die steuerpflichtigen oder Einnahmen in Zeile 26 eingetragen. In dieses Formular gehören aber auch:

- steuerpflichtige Umsätze ohne Vorsteuerabzug und steuerfreie Umsätze mit Vorsteuerabzug und

- steuerpflichtige innergemeinschaftliche Erwerbe sowie steuerfreie innergemeinschaftliche Erwerbe

Abb. 2: Übersicht zum Formular, 1. Seite der Umsatzsteuervoranmeldung 2018. Quelle: Elster

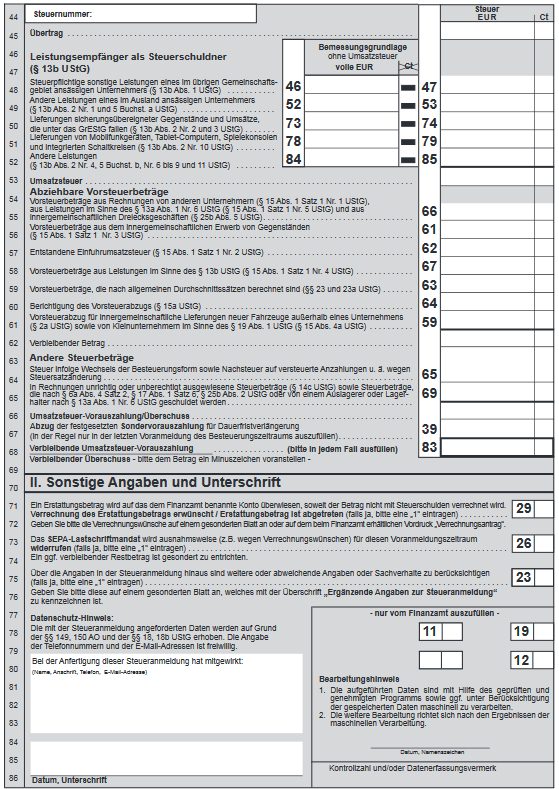

Wo werden die Vorsteuerbeträge in das Formular eingetragen? Die Abbildung 3 zeigt die Seite 2 der Anmeldung. Wichtiges Feld ist das für die Vorsteuerbeträge in Zeile 56. Hier wird die Summe der Vorsteuerbeträge aus Rechnungen von anderen Unternehmern eingetragen (Euro und volle Cent Beträge).

Umsatzsteuer-Voranmeldung; Zeile 56

Abb. 2: Übersicht zum Formular, 1. Seite der Umsatzsteuervoranmeldung 2018. Quelle: Elster

Formularnummern

Die erforderlichen Formularnummern sind:

- USt 1 A für die Umsatzsteuervoranmeldung

- USt 1 H für Dauerfristverlängerung und Sondervorauszahlungen

- USt 1 E als Anleitung zum Ausfüllen des Umsatzsteuervoranmeldung Formulars

Damit die Voranmeldung für jeden Steuerpflichtigen korrekt erfasst werden kann, muss die Steuernummer auf jeder Seite des Formulars oben links eingetragen werden. Die Finanzbehörden weisen darauf hin, dass ausschließlich die weißen Felder auszufüllen sind. Nicht benötigte Felder soll der Steuerzahler leer lassen und nicht durchstreichen.

Das Finanzamt benötigt verschiedene Angaben zur Berechnung der Steuerschuld. Dazu gehören unter anderem die Bemessungsgrundlagen, deren Beträge immer in vollen Euro ohne Centbeträge eingetragen werden. Als Bemessungsgrundlagen gelten alle Entgelte, die ein Unternehmen zahlen muss, um eine Ware oder eine Dienstleistung zu erhalten.

Nettobeträge eingeben

In das Umsatzsteuervoranmeldung Formular muss der Nettobetrag eingetragen werden, also ohne Umsatzsteuer. Besonders achtet das Finanzamt auf Erhöhungen oder Minderungen des Entgelts. Eine Minderung liegt zum Beispiel vor, wenn das Unternehmen bei einem Einkauf einen Rabatt erhält oder Skonto abzieht. Eine Entgelterhöhung kann vorliegen, wenn sich der Kaufpreis durch eine entsprechende Anpassungsklausel im Kaufvertrag erhöht. Ergibt sich bei einem der auszufüllenden Felder ein Negativbetrag, muss der Steuerzahler diesen Betrag durch ein Minuszeichen kennzeichnen.

Rechnungen in Fremdwährung

Bei Rechnungen, die in Fremdwährung ausgestellt sind, muss der Unternehmer eine Umrechnung in Euro vornehmen. Die Umrechnung darf jedoch nicht zu einem beliebigen Umrechnungskurs erfolgen. Stattdessen ist der Steuerzahler verpflichtet, die Umsatzsteuer-Umrechnungskurse des Bundesfinanzministeriums zu nutzen. Die Kurse werden monatlich aktualisiert und zum Download als PDF-Datei unter Bundesfinanzministerium.de Umrechnungskurse zur Verfügung gestellt.

Folgende Umsätze müssen in dem Umsatzsteuervoranmeldung Formular für den Anmeldezeitraum erfasst werden:

- Steuerfreie Lieferungen und Leistungen mit Vorsteuerabzug

- Steuerfreie Umsätze ohne Vorsteuerabzug

- Steuerpflichtige Umsätze, aufgeteilt nach den Steuersätzen 19% und 7%

- Steuerfreie innergemeinschaftliche Käufe

- Steuerpflichtige innergemeinschaftliche Erwerbe, aufgeteilt nach den Steuersätzen 19% und 7%

- Steuerpflichtige Leistungen mit dem Empfänger als Steuerschuldner

- Anrechenbare Vorsteuer

- Andere Steuerbeträge, zum Beispiel Berichtigungen aus der vorherigen Umsatzsteuervoranmeldung

Nach Eingabe der genauen Steuerbeträge mit Centangaben berechnet der Steuerpflichtige selbst, ob sich eine Umsatzsteuer-Vorauszahlung oder ein Überschuss für den Monat beziehungsweise das Quartal ergibt. Falls die Firma wegen einer Dauerfristverlängerung eine Sondervorauszahlung leisten muss, wird auch dieser Betrag in das Umsatzsteuervoranmeldung Formular eingetragen. Das Feld mit der berechneten Steuerschuld oder dem Überschuss muss in jedem Fall ausgefüllt werden. Bei einem Überschuss muss das Unternehmen dem Betrag ein Minuszeichen voranstellen.

Falls die Berechnungen eine Steuerschuld ergeben, bucht das Finanzamt den Betrag von dem in der Einkommensteuererklärung benannten Konto ab. Ein Überschuss wird auf das benannte Konto überwiesen, falls der Unternehmer keine Steuerschulden hat, die mit dem Überschuss verrechnet werden sollen. Bei hohen Steuerschulden lässt sich der Fiskus mögliche Steuererstattungen abtreten. Bei geringeren Schulden kann sich der Steuerpflichtige durch einen Eintrag in dem Umsatzsteuervoranmeldung Formular dazu entscheiden, das Guthaben mit den Steuerschulden zu verrechnen. Dazu kann dem Formular entweder ein separates Schreiben mit den Verrechnungswünschen beigelegt werden oder der Steuerschuldner nutzt das offizielle Formular „Verrechnungsantrag“ der Finanzbehörden.

Termine und Fristen

Welche Abgabefristen gibt es? Für die Umsatzsteuervoranmeldung gibt es die folgenden Fristen.

Monatlich

Eine monatliche Abgabe wird immer dann fällig, wenn im letzten Kalenderjahr mehr als 7500 Euro an Umsatzsteuer gezahlt wurden.

Vierteljährlich

Eine Quartalsweise Voranmeldung wird fällig, wenn die Umsatzsteuerschuld im vorangegangenen Kalenderjahr zwischen 1000 Euro und 7500 Euro lag

Jährlich

Bei einer Umsatzsteuerschuld von weniger als 1000 Euro im Vorjahresbezugsjahr wird keine Umsatzsteuervorauszahlung fällig, sondern es muß eine Jahresumsatzsteuererklärung abgegeben werden.

Übersicht Fristen

| Umsatzsteuervolumen Kalendervorjahr | Fristen Umsatzsteuervoranmeldung |

| bis 1.000 Euro | keine (nur Jahresumsatzsteuererklärung) |

| 1.000,01 – 7.500 Euro | vierteljährlich |

| > 7.500 Euro | monatlich |

Das Voranmeldungs-Formular muß zum 10ten Tag des auf den Abgabezeitraum folgenden Monats eingereicht sein. Fällt dieser Tag auf ein Sonntag oder Feiertag ist der nächste folgende Werktag der Stichtag.

2018 Anmeldefristen

| Anmeldungszeitraum | Anmeldung ohne Dauerfristverlängerung | Anmeldung mit Dauerfristverlängerung |

| Januar | 12.02.18 | 12.03.18 |

| Februar | 12.03.18 | 10.04.18 |

| März | 10.04.18 | 11.05.18 |

| 1. Quartal | 10.04.18 | 10.05.18 |

| April | 11.05.18 | 11.06.18 |

| Mai | 11.06.18 | 10.07.18 |

| Juni | 10.07.18 | 10.08.18 |

| II. Quartal | 10.07.18 | 10.08.18 |

| Juli | 10.08.18 | 10.09.18 |

| August | 10.09.18 | 10.10.18 |

| September | 10.10.18 | 12.11.18 |

| 3. Quartal | 10.10.18 | 12.11.18 |

| Oktober | 12.11.18 | 10.12.18 |

| November | 10.12.18 | 10.01.19 |

| Dezember

alle Angaben ohne Gewähr |

10.01.19 | 11.02.19 |

Sollversteuerung oder Istversteuerung?

Bei der Umsatzsteuervoranmeldung hat ein Steuerpflichtiger die Wahl zwischen zwei verschiedenen Arten der Versteuerung:

- Sollversteuerung

- Istversteuerung

Umsatzsteuer Zahlung an das Finanzamt nach dem Rechnungsdatum

Bei der Sollversteuerung führt ein Unternehmen die Umsatzsteuer nach dem Rechnungsdatum an das Finanzamt ab. Dabei spielt es keine Rolle, wann der Käufer die Rechnung tatsächlich bezahlt. Bei Kunden mit einem Zahlungsziel geht das Unternehmen daher gegenüber dem Fiskus in Vorleistung und zahlt die Umsatzsteuer früher, als es das Geld von dem Käufer erhält. Im Gegenzug darf die Firma jedoch auch noch nicht gezahlte Vorsteuer in Abzug bringen, falls ein Einkauf ebenfalls erst zu einem späteren Zeitpunkt bezahlt werden muss.

Umsatzsteuer Zahlung an das Finanzamt nach Vereinnahmung des Rechnungsbetrages

Bei der Istversteuerung erfolgt die Angabe der Steuerbeträge in der Umsatzsteuervoranmeldung erst zu dem Zeitpunkt, an dem das Geld tatsächlich auf dem Konto des Verkäufers eingegangen ist. Auch bei der Istversteuerung darf das Unternehmen Vorsteuer abziehen, auch wenn die Rechnung noch nicht bezahlt wurde. Der Vorteil für die Betriebe bei der Istversteuerung liegt darin, dass keine finanzielle Vorleistung erbracht werden muss. Außerdem muss für eine nicht bezahlte Rechnung keine Vorsteuer gezahlt werden. Bei der Sollversteuerung erfolgt bei einem Zahlungsausfall eine Berichtigung im folgenden Anmeldezeitraum.

Grundsätzlich müssen alle umsatzsteuerpflichtigen Unternehmen die Sollversteuerung anwenden. Firmen mit einer Bilanzierungspflicht können sich auch nicht von der Sollversteuerung befreien lassen.

Der Wechsel zur Istversteuerung ist nach §20 UStG nur unter diesen Voraussetzungen möglich:

- der Umsatz eines Unternehmens lag im Vorjahr bei weniger als 500000 Euro

- Unternehmen unterliegen aufgrund von geringem Gewinn und Umsatz keiner Buchführungspflicht (§ 148 Abgabenordnung)

- der Steuerpflichtige ist als Freiberufler gemäß §18 Abs. 1 Nr. 1 EStG tätig

Trends

Mit welcher Intensität wird der Begriff „Umsatzsteuervoranmeldung“ bei Google nachgefragt, wie sieht der zeitliche Trend an dem Suchbegriff aus? In der Abbildung 3 sind die Daten aus Google Trends dargestellt.

Abb. 3: So häufig wurde der Suchbegriff „Umsatzsteuervoranmeldung“ von 2004 – 2024 bei Google nachgefragt. Dargestellt ist das relative Suchvolumen. Quelle: www.google.de/trends/…Umsatzsteuervoranmeldung

Deutlich zu sehen sind die periodischen Unterschiede im Suchvolumen: besonders häufig wird immer zwischen dem 01. und 13. eines Monats bei Google nach Umsatzsteuervoranmeldung gesucht. Keine Wunder, denn bis zum 10. eines Monats müssen die Voranmeldungen an das Finanzamt gesendet werden.

Mehr Informationen zur Analyse von Google Trends Daten

Literatur

Bundesfinanzministerium

BMF 10.08.2016: Umsatzsteuer-Anwendungserlass – konsolidierte Fassung (Stand 10. August 2016)

Aufgrund der Allgemeinen Verwaltungsvorschrift zur Aufhebung der Allgemeinen Verwaltungsvorschrift zur Ausführung des Umsatzsteuergesetzes (Umsatzsteuer-Richtlinien 2008 – UStR 2008) vom 6. Oktober 2010 (Bundesanzeiger Nr. 165 vom 29. Oktober 2010, BStBl I S. 769) werden die UStR 2008 mit Wirkung vom 1. November 2010 aufgehoben. An ihre Stelle tritt der – zeitlich nicht befristete – Umsatzsteuer-Anwendungserlass.

BMF 10.08.2016: Umsatzsteuer; Änderungen der Steuerschuldnerschaft des Leistungsempfängers (§ 13b UStG) durch das Steueränderungsgesetz 2015

BMF 02.06.2016: Umsatzsteuersatz für die Beförderung von (kranken und verletzten) Personen mit Taxen und Mietwagen; Konsequenzen der BFH-Urteile vom 2. Juli 2014, XI R 22/10 und XI R 39/10, sowie vom 15. September 2015, V R 4/15

BMF 16.02.2016: Vorsteuer-Vergütungsverfahren (§18 Absatz 9, §§ 59 bis 62 UStDV) bei Ausfuhrlieferungen und innergemeinschaftlichen Lieferungen

21.01.2016: Umsatzsteuer; Umsatzsteuerbefreiung für die Vermietung und Verpachtung von Grundstücken nach § 4 Nr. 12 UStG – Anpassung an das Unionsrecht, Vermietung von Standflächen auf Kirmessen (Änderung der Verwaltungsauffassung) und Bestellung dinglicher Nutzungsrechte

IWW Institut: Steuerhinterziehung auf Zeit – Umfang der verkürzten Steuern

Ähnliche Artikel

Steuern zurück oder zahlen: Elsterformular berechnet für Privatpersonen

Nur der schriftliche Steuerbescheid ist rechtsgültig